Tiefzinsumfeld: Renditequellen suchen - und finden

Sparzinsen gibt es kaum noch und das Halten von Cash kostet. Dabei gibt es clevere Lösungen, um Renditen zu generieren – und Risiken zu reduzieren.

Sparen lohnt nicht, investieren ist Trumpf

Klassische Sparanlagen erbringen so gut wie keine Erträge mehr und für Barbestände werden zum Teil schon Einlagengebühren erhoben. Wie steht es eigentlich mit konventionellen Zinsanlagen wie Staatsobligationen? Ein ernüchternder Blick auf die Renditeentwicklung zeigt auch hier: Trotz der typischerweise langen Laufzeiten werfen sie so gut wie nichts mehr ab. So pendeln die Renditen von zehnjährigen deutschen und Schweizer Bundesanleihen beispielsweise um die null und die von den viel riskanteren Staatsobligationen Spaniens und Italiens auf 1.75% und 1.77% (Bloomberg; 07.05.2015). Derzeit wünschen sich Investoren vor allem eines: Rendite. Und so halten sie Ausschau nach cleveren Alternativen zur klassischen Zinsanlage. Doch um akzeptable Renditen zu erwirtschaften, muss man höhere Risiken eingehen als bei klassischen Sparformen. «Investieren» heisst nun die Devise, denn das Eingehen von gewissen Risiken wird in Bezug auf bestimmte Anlageklassen in Form von attraktiven Renditechancen «entschädigt».

Aktien gelten dabei als Anlageklasse mit weiterhin guten Renditeaussichten. Doch wie lange wird die Hausse noch andauern? Möglicherweise ist das weitere Aufwärtspotenzial begrenzt. Was, wenn der Aktienmarkt schon «zu heiss gelaufen» ist und nun Kursrückschläge drohen? Verglichen mit dem Zinsumfeld bieten Aktien nach wie vor viel höhere Renditechancen, doch stehen sie immer noch in einem adäquaten Verhältnis zu den Verlustrisiken?

Wenn der Sicherheitspuffer wichtig wird

Viele der konservativen Investoren würden ihre Anlageziele sowie das tolerierte Risiko wahrscheinlich folgendermassen formulieren: «Grundsätzlich sind mir jährliche Erträge in mir vorab bekannter Höhe wichtig – so wie es bei klassischen Zinsanlagen der Fall ist. Einer Anlage in Aktien, in Schweizer Blue Chips beispielsweise, bin ich gleichzeitig nicht völlig abgeneigt. Die Kurse sind zwar schon kräftig gestiegen, jedoch könnte ich mir vorstellen, dass ein weiteres Aufwärtspotenzial in mässigem Umfang bestehen bleibt. Andererseits könnte der Markt aber auch vor einem Wendepunkt stehen. Eine stärkere Kurskorrektur von beispielsweise bis zu 45% während meines dreijährigen Anlagehorizontes möchte ich deshalb letztlich nicht ausschliessen. Folglich kommt eine Direktanlage in Aktien für mich nicht infrage; sie ist mir zu risikobehaftet. Und so würde ich auch auf ein hohes Renditepotenzial in Form einer unbegrenzten Partizipation an Kurssteigerungen verzichten. Im Gegenzug hätte ich allerdings gerne eine zusätzliche Sicherheitskomponente».

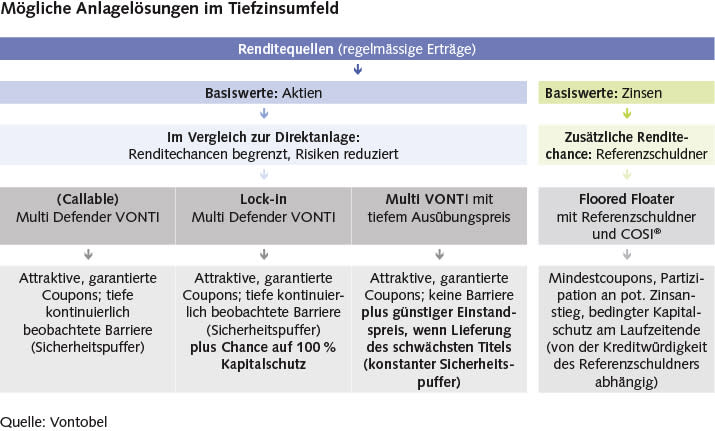

(Callable) Multi Defender VONTI

Investments ohne eingebaute Sicherheitspuffer gelten bei Anlegern, die lieber Vorsicht walten lassen, als zunehmend gefährlich. Dabei gibt es tatsächlich eine Lösung, welche einerseits die beschriebene Markterwartung und andererseits die Risikobereitschaft berücksichtigt. Es handelt sich um den Multi Defender VONTI (Barrier Reverse Convertible) mit zusätzlichem «Callable»-Attribut (Infobox 1). Das Anlageprodukt macht sich nämlich die Renditechancen des Aktienmarktes zunutze und ist gleichzeitig mit einem Sicherheitspuffer ausgestattet. Beides, Renditemöglichkeit und Sicherheitspuffer, gibt es allerdings nur bis zu einem festgelegten Niveau. Denn letztlich gibt der Investor über einen Multi Defender VONTI einen Teil seiner Renditechancen der Direktanlage zugunsten einer Risikoreduzierung auf.

Der (Callable) Multi Defender VONTI (2417 3423) mit dreijähriger Laufzeit zum Beispiel bietet im aktuellen Tiefzinsumfeld attraktive Renditechancen in Form eines garantierten Coupons von jährlich 5% (Infobox 2). Möglich machen es die fünf zugrunde liegenden Schweizer Blue-Chip-Aktien ABB, Adecco, Nestlé, Novartis und Zurich Insurance. Investoren partizipieren zwar nicht an Kurssteigerungen dieser Titel, jedoch lässt sich mittels des eingebauten Sicherheitspuffers von 45% ihr Verlustrisiko gegenüber der Direktinvestition in die Aktien reduzieren.

Infobox 1: Attribut «Callable»

An jedem Beobachtungstag hat Vontobel als Emittent das Recht, den (Callable) Multi Defender VONTI zu kündigen und am darauffolgenden Couponzahlungstag zurückzuzahlen. Die Rückzahlung erfolgt zum Nennwert plus dem (letzten) Coupon.

Infobox 2: Steuerfreie Coupons

Die Coupons von Multi Defender VONTI mit und ohne «Callable»-Attribut sowie die von Multi VONTI setzen sich aus einer Zins- und einer Optionskomponente zusammen. Der Teil des Coupons, der aus der Zinskomponente resultiert, ist von Privatanlegern zu versteuern. Mit einem Zinsanteil von mittlerweile null sind die garantierten Coupons von den meisten neu lancierten Strukturen für private Anleger nun völlig steuerfrei geworden.

Eine ideale Anlage für Renditejäger, die einerseits mit nur leicht steigenden oder gar stagnierenden Kursen rechnen und andererseits Kursrückschläge von bis zu 45% bei Schweizer Titeln nicht ausschliessen. Wegen ihrer Attraktivität und der einfachen Struktur – garantierte Coupons und integrierter Sicherheitspuffer – sind Multi Defender VONTI mittlerweile zum beliebtesten strukturierten Anlageprodukt avanciert. Je tiefer die Barriere eines (Callable) Multi Defender VONTIs angesetzt wird, desto üppiger ist der Sicherheitspuffer und umgekehrt. Dabei gilt: Je grösser der Sicherheitspuffer, desto kleiner ist der garantierte Coupon. Berührt oder unterschreitet der Kurs von mindestens einem der zugrunde liegenden Titel die Barriere während der Laufzeit (und vernachlässigt man die garantierten Couponzahlungen), entspricht der Verlust dem einer Direktanlage in die schwächste der fünf Aktien. Die vorab festgelegte Anzahl dieses Titels wird dem Investor ins Depot gebucht.

Lock-in: die Chance auf 100% Kapitalschutz

Es ist zu bedenken, dass ein Sicherheitspuffer nur bis zu einem gewissen Grad vor Kursrückschlägen schützt. Einen Kapitalschutz bietet die Klassikversion des Multi Defender VONTIs nicht. Ein Grund, um die Struktur mit einem «Lock-in»-Attribut zu versehen und auf die möglichen Kursverläufe während der Laufzeit – kurzfristige Kurssteigerungen oder Kursrückschläge – bestmöglich zu antworten. Warum? Erinnern wir uns zum Beispiel an unseren konservativen Anleger, der einerseits feste Erträge wünscht und sich andererseits bis zu einem gewissen Grad vor Kursverlusten schützen möchte.

Der Auszahlungsmechanismus eines Lock-in Multi Defender VONTIs entspricht im Grossen und Ganzen dem des Klassikers (ohne das «Callable»-Attribut). Über die Lock-in-Komponente ist nun allerdings noch die Chance auf Aktivierung eines 100%-igen Kapitalschutzes hinzugekommen. Im Falle des Lock-in Multi Defender VONTIs (2417 3419) wird der Kapitalschutz, der zum Laufzeitende greift, «eingelockt», sobald alle die ihm zugrunde liegenden Schweizer Titel – hier: Nestlé, Swisscom, Swatch und Zurich Insurance – an einem der vierteljährlichen Beobachtungstage über dem Lock-in-Level von 103% ihres Kurses bei Anfangsfixierung schliessen. Beim Lock-in handelt es sich um eine zusätzlich eingebaute Sicherheitskomponente, die – falls der Kapitalschutz aktiviert wird – den Sicherheitspuffer für den Rest der Laufzeit überflüssig macht. Allerdings bewirkt der Lock-in auch, dass – bei einem zwar immer noch üppigen Sicherheitspuffer von 40% – die garantiert gezahlten Coupons mit jährlich 4% etwas geringer ausfallen als bei der Klassikversion. Wird der Lock-in-Level von 103% nicht erreicht, verhält sich das Produkt wie ein klassischer Multi Defender VONTI. Die beschriebene Lock-in-Version weist eine Laufzeit von zwei Jahren auf.

Multi VONTI: mit Discount investieren

Wurde bei der Standardversion eines Multi Defender VONTIs die Barriere einmal unterschritten, entfällt der Sicherheitspuffer und die Rückzahlung entspricht der einer Direktanlage in den schwächsten der zugrunde liegenden Titel – jedoch gleichen die gezahlten Coupons einen entstandenen Kursverlust entweder aus oder reduzieren ihn. Möchte ein Anleger das Risiko einer Direktanlage jedoch noch einmal reduzieren, könnte der Multi VONTI mit tiefem Ausübungspreis – Reverse Convertible – eine Alternative sein. Auch der Multi VONTI mit tiefem Ausübungspreis ist mit einem garantierten Coupon sowie einem Sicherheitspuffer versehen. Im Gegensatz zur Multi-Defender-Version hat der Multi VONTI aber keine Barriere, die während der Laufzeit unterschritten werden könnte. Der Puffer des Multi VONTIs (2417 3416) zum Beispiel beträgt 40%, dieser greift ungeachtet der Kursentwicklungen bis zum Laufzeitende und bezieht sich auf die dem Produkt zugrunde liegenden Schweizer Titel Actelion, Credit Suisse, Swatch, Swisscom und Zurich Insurance (Produkteckdaten auf Seite 8). Für die Höhe des Puffers ist bei einem Multi VONTI letztlich die Festsetzung des Ausübungspreises ausschlaggebend.

Falls mindestens ein Basiswert am Ende der Laufzeit unseres Produktbeispieles tiefer als sein 6 %-iger Ausübungspreis notiert, erhält der Anleger diese Aktie zum Ausübungspreis ins Depot geliefert. Da 60% unterhalb von 100% liegen, ist es mit dem Multi VONTI so, als würde der Einstandspreis um de facto 40% tiefer ausfallen als der Kurs bei Anfangsfixierung. Erhaltene Couponzahlungen können einen Verlust zusätzlich ausgleichen oder wenigstens reduzieren.

Von einem Schuldner profitieren, ohne in ihn zu investieren

Doch Aktien sind nicht die einzige klassische Anlageklasse, die weitere Renditequellen erschliessen können. So bieten auch bestimmte Obligationen immer noch Chancen. Man denke an interessante Unternehmensanleihen – die aber vielleicht nicht in der gewünschten Anlagewährung verfügbar sind und sich deshalb aus Investorensicht nicht für die Direktanlage eignen. Floored Floater mit Referenzschuldner und Mindestcoupon können vor diesem Hintergrund eine Lösung sein. Mit den Zinsprodukten lässt sich nämlich von den Renditechancen eines Kreditrisikos profitieren, ohne direkt in eine Obligation des entsprechenden Schuldners zu investieren. Floored Floater mit Referenzschuldner können daher das Anlageuniversum eines Investors erweitern.

Auch bei Floored Floatern geht es dabei zunächst einmal um die Rendite – das Produkt zahlt Coupons in regelmässigen Abständen. Dank der attraktiven Mindestcoupons fallen die Renditen dabei zurzeit deutlich höher aus als bei konventionellen Zinsanlagen – ideal, wenn man bedenkt, dass ein Ende der Tiefzinsperiode nicht in Sicht zu sein scheint. Im Gegensatz zu den bereits vorgestellten Produkten sind die Erträge allerdings nicht von vornherein in ihrer Höhe begrenzt. Investoren, die sich die Optionen für ein Anziehen des Zinsniveaus während der Produktlaufzeit offen halten möchten, partizipieren zusätzlich an einem möglichen Anstieg der Kurzfristzinsen (LIBOR) während der Produktlaufzeit.

Mit bedingtem Kapitalschutz zum Laufzeitende

Floored Floater mit Referenzschuldner und Mindestcoupon sind mit einem bedingten Kapitalschutz zum Laufzeitende ausgestattet. Die Rückzahlung am Laufzeitende in der Höhe von 100% des Nennwertes ist primär abhängig von der Zahlungsfähigkeit des Schuldners der Referenzanleihe (Emittenten der Referenzanleihe). Anleger sollten daher nicht in den Floored Floater investieren, wenn sie nicht auch in den entsprechenden Schuldner investieren würden. Das Emittentenrisiko ist bei den COSI®-besicherten Floored Floatern von Vontobel jedoch immer nahezu eliminiert