Strategie «Made in China»

Die Reformen Chinas reissen nicht ab; im Fokus stehen jetzt «Wasser», «Medikamente», «Medizinprodukte», «Biopharma» und «Automatisierung». Der Vontobel China Policy Performance-Index wurde entsprechend neu zusammengesetzt.

Seit dem historischen Führungswechsel im März 2013 treibt die chinesische Regierung Jahr für Jahr ein umfassendes Strukturprogramm voran. Es herrscht ein starker Reformwille, durch den die Voraussetzung für anhaltendes Wirtschaftswachstum nachhaltig geschaffen ist. Einerseits soll die Binnennachfrage angekurbelt und andererseits die Wettbewerbsfähigkeit gestärkt werden. Die Zentralregierung will «eine Gesellschaft mit moderatem Wohlstand in allen Aspekten» aufbauen.

Erfolgreiche Titelwahl durch Experten für Chinapolitik

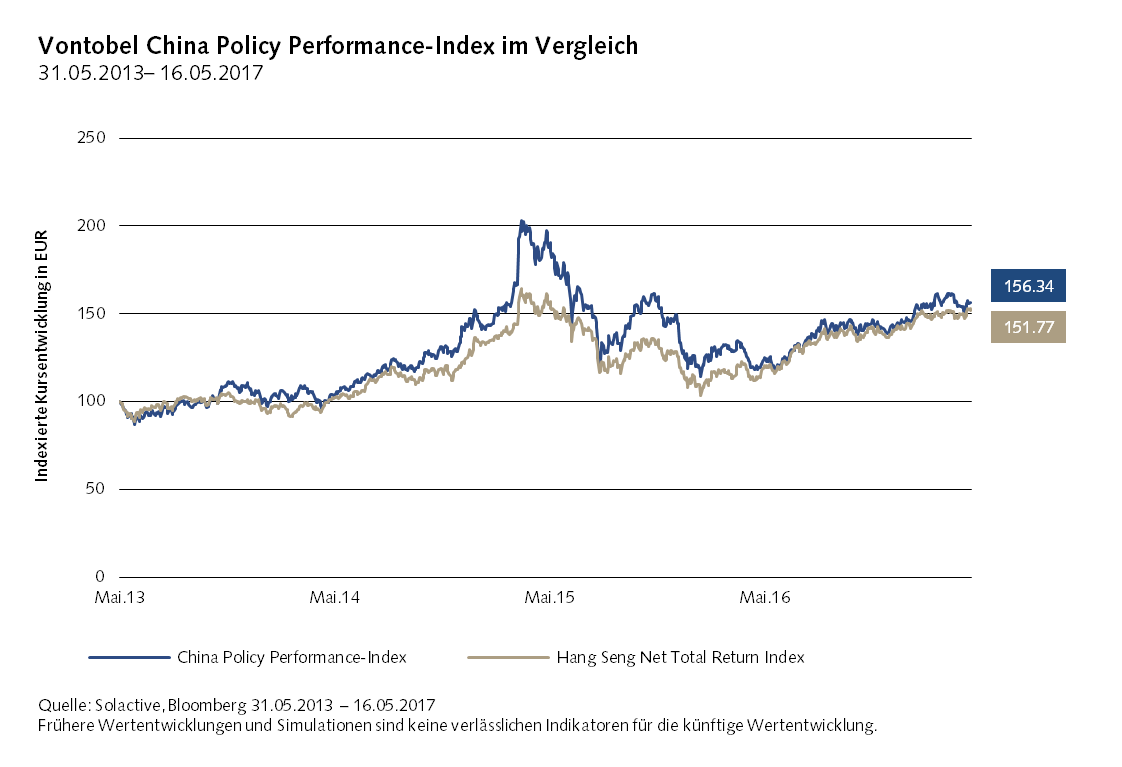

Aus der Kenntnis und näheren Analyse der vielzähligen wirtschaftspolitischen Regierungsentscheidungen lassen sich interessante Anlagethemen ableiten. Dazu wurde mit North Square Blue Oak (NSBO), einem ausgewiesenen Spezialisten des Bereiches «China Policy Research», ein kompetenter Partner zur näheren Analyse der chinesischen Wirtschaftspolitik herangezogen. Die Analysten von NSBO identifizieren immer jene Sektoren, die am meisten von den Reformanstrengungen der Volksrepublik profitieren dürften. Daraus stellen sie eine regelmässige Auswahl von aussichtsreichen chinesischen Unternehmen für den Vontobel China Policy Performance-Index zur Verfügung. Letzterer wurde im Mai 2013 lanciert und reflektiert die Wertentwicklungen von Aktien, die dem NSBO-Auswahlpool (an den halbjährlichen Anpassungstagen) entnommen werden. Aus Diversifikationsgründen müssen immer mindestens vier (bis zu maximal acht) Sektoren enthalten und weitere qualitative wie quantitative Kriterien erfüllt sein. Die Anzahl der Indexmitglieder je Sektor ist auf maximal drei beschränkt. Es müssen jedoch zu jedem Zeitpunkt mindestens fünf Unternehmen im Index enthalten sein.

Die jüngste Anpassung erfolgte am 11. Mai 2017; die Indexmitglieder entstammen zurzeit den Sektoren «Wasser», «Medikamente», «Medizinprodukte», «Biopharma» und «Automatisierung». Dem Report «China Policy Research – Chinese Economic and Industrial Policy Analysis» vom 4. Mai 2017 thematisieren Aspekte, die für diese Sektoren sprechen könnten. Im Folgenden die im Report enthaltenen, wesentlichen Ausführungen der Experten von NSBO.

Wasser: Schnittpunkt wichtiger zentralpolitischer Initiativen

Getrieben von den wirtschaftspolitischen Massnahmen «Urbanisierung» und «Saubere Energie/Umwelt» erscheinen die Rahmenbedingungen für das Wassergewerbe in gutem Licht. Zwar stiegen die Anlageinvestitionen im Bereich der Wasserversorgung («Fixed asset investments» bzw. FAI) im Zeitraum vom Januar bis März 2017 (im Vergleich zum Vorjahr) um 18.3% auf 138.7 Milliarden Yuan an; dabei handelte es sich um ein verlangsamtes FAI-Wachstum im Vergleich zu 2016. Doch erwarten die Analysten von NSBO nun im weiteren Verlauf einen robusteren Investitionsanstieg in 2017. Denn: 900 Milliarden Yuan in FAI zur Wassererhaltung, das Ziel der Zentralregierung.

Das Finanzministerium (MOF) wird voraussichtlich die vierte Charge von öffentlich-privaten Partnerschaftsprojekten (PPP) in Kürze veröffentlichen. Dies mit der Absicht, das dritte Chargen-Ziel von 1.17 Milliarden Yuan zu übersteigen. Schlüsselsektoren für PPP-Investitionen sind die Wasserversorgung, die Abwasserbehandlung sowie Pipeline-Konstruktionen. Diese Untersegmente dürften angesichts steigender Tarife für Wasser, Abwasserbehandlung und Abfallentsorgung nun für weitere private Investoren attraktiver werden. Heutige Daten des Ministeriums für Wohnungswesen und städtische ländliche Entwicklung zeigen: 60% der neu gebauten kommunalen Abwasseraufbereitungsanlagen werden bereits von privaten Unternehmen betrieben, und in 20% der bestehenden Wasserversorgungsprojekte sind private Investments in gewisser Weise involviert.

Die beiden Börsen Shanghai und Shenzhen Stock Exchange genehmigten gemeinsam bereits die Ausgabe von vier «Public Private Partnership Asset Securitizations» im März; davon betroffen sind zwei Abwasserbehandlungsprojekte. Auch die Nationale Entwicklungs- und Reformkommission plant, solche PPP-Asset-Verbriefungen in diesem Jahr weiter zu fördern. Eine Reihe von Städten haben zudem die Wassergebühren entweder erhöht oder ihre Absicht dazu bekundet. Dies sei im Einklang mit der zentralen Regierungsberatung zur Förderung des Gewässerschutzes. Die Gebühren sollten sowohl für Wohn- als auch Nicht-Wohnnutzer steigen und letztlich die Einnahmen von Unternehmen des Wassersektors erhöhen.

«Zwei-Rechnungs»-System bei der Medikamentenverteilung

Für das Segment der Medikamentenverteilung ist eine rasche Konsolidierung vorgesehen, die den grossen, börsennotierten Pharmaunternehmen zugutekommen dürfte. Von Letzteren wird ohnehin erwartet, dass sie Marktanteile hinzugewinnen werden. Die Medikamentenverteilung profitiert aber auch von höheren Gesundheitsausgaben der aufkeimenden städtischen Mittelschicht sowie von der staatlichen Unterstützung aus dem 13. Fünf-Jahres-Plans für die Gesundheitsversorgung.

Die Top-100-Händler sollen bis 2020 zusammen mindestens 90% Marktanteil stellen. Innerhalb des derzeitigen Geschäftsmodells waren bislang mehrere Agenten in der Lieferkette zwischen Medikamentenherstellern und Krankenhäusern beteiligt. Dies führte zu einem undurchsichtigen und schlecht regulierten Aufschlag von der Fabrik hin bis zum Endverbraucher, was die Spitäler in Bezug auf die tatsächlichen Kosten ihrer Produkte verunsicherte. Die nicht transparente Natur des Systems führt schliesslich zu höheren Kosten – und zu Raum für Korruption. Mit dem neuen «Zwei-Rechnungs»-System können die Krankenhäuser nun von jedem Verteiler eine Rechnung für Verteilungsdienste und eine weitere Rechnung für den Fabrikkaufpreis der Medikamente einfordern. Dies sollte zu höherer Transparenz der Margen von Distributoren führen und schnell erkennen lassen, ob und welche Händler ihre Marktposition missbrauchen.

Auch Medizinproduktehersteller profitieren von Gesundheitsausgaben

Sie profitieren aber auch von protektionistischen Massnahmen, die die Inlandsbeschaffung durch Krankenhäuser begünstigen. Die Herausforderung besteht jedoch darin, eine Wertschöpfungskette von Low-End-Segmenten errichten. Derzeit wird der High-End-Medizinprodukt-Markt (z. B. Diagnosegeräte) von ausländischen Marken dominiert, die 80 bis 90% des Marktes beherrschen. Im Rahmen des 13. Fünfjahresplans für das Gesundheitswesen zielt das Reich der Mitte nun auf eine durchschnittliche jährliche Wachstumsrate (CAGR) von 20% ab; von 2011 bis 2016 betrug sie noch 18%. Mit dem kräftigeren Wachstum soll bis 2020 ein Volumen von 535 Milliarden Yuan erreicht werden.

Unterstützungsregelungen für den Plan der «China Manufacturing 2025» haben bis 2020 ein 50%-iges Marktanteilsziel für inländische High-End-Medizinprodukte in ländlichen Gebieten festgelegt, 70% sollen bis 2025 erreicht werden. Die staatliche Unterstützung für chinesische Medizinproduzenten umfasst eine Reihe von Massnahmen. Dazu gehören Steuervergünstigungen für Hightech-F&E (in diesem Jahr 75% für kleine und mittelständische Unternehmen), niedrigere Labormieten, weitere Anreize, die mit entsprechenden Industrieparks zusammenhängen, und Reformen des Regulierungssystems zur Förderung von Innovation.

Biopharma: dank staatlicher Unterstützung bald kompetitiv?

Der biopharmazeutische Sektor wird gleich von gleich mehreren wichtigen Politikprogrammen getrieben. So handelt es sich bei ihm um eine der sechs strategischen, aufstrebenden Industrien innerhalb des Zeitraums von 2016 bis 2020. Zusammen mit den High-End-Medizingeräten ist er zudem einer der High-Tech-Sektoren, die auf die «Made in China 2025»-Fertigungsstrategie ausgerichtet sind. Und: Es ist ein Teilsektor, der unter dem 13. Fünfjahresplan für die Bioindustrie freigegeben wurde. China hat sich zum Ziel gesetzt, ein 20%-iges durchschnittliches Jahreswachstum (CAGR) seiner Biopharma-Industrieproduktion zu erreichen – um im Jahr 2020 schliesslich auf ein Volumen von 535 Milliarden Yuan zu kommen. Diese Wachstumsrate wäre stärker als das implizierte CAGR-Ziel von 14% für die gesamte Pharma- oder jenes in Höhe von 18 bis 20% für die gesamte Biotechnologiebranche.

Wie bei medizinischen Geräten bilden Biopharmaka einen Markt, der von Industrieländern dominiert wird. Doch tauchen nun relativ kleine chinesische Marktakteure auf, die bald in der Lage sein könnten, mit politischer Unterstützung zu mit den Platzhirschen konkurrieren. Bis 2020 will die Volksrepublik mithilfe ihrer «Made in China 2025»-Strategie mindestens 100 Biopharma-Unternehmen durch die «Word Health Organization» zertifiziert und den Export von deren Produkten in globale Märkte vorbereitet haben. Ziel wird bis zu diesem Zeitpunkt sein, drei bis fünf neue Biopharma-Medikamente in den Industrieländern registriert zu haben. Auch der Markt für die High-End-Ausrüstung in Bezug auf Krankheiten wie Krebs könnte wachsen. Die Volksrepublik hat über drei Millionen neu diagnostizierte Krebsfälle pro Jahr, wie die Weltgesundheitsorganisation berichtet, und Onkologie stellt das grösste Segment der globalen Biopharma dar.

Fertigungsautomatisierung «made in China»

Es gibt eine ganze Reihe von Gründen, die für den Kapitalausrüstungssektor sprechen. Zunächst erkannten die politischen Entscheidungsträger die Notwendigkeit einer wirtschaftlichen Umstrukturierung: Die alten Kapital- und (stark wachsenden) Schuldenmodelle, die auch übermässig stark von Immobilien und der Infrastruktur abhängen, sind nicht nachhaltig. Gleichzeitig sind Produktionsinvestitionen der wichtigste alternative Wachstumsmotor für die nächsten Jahre. Darüber hinaus zielen die gesetzlichen Reformen darauf ab, die Gerichte von örtlichen Beamten unabhängiger zu machen und die Rechte des geistigen Eigentums besser zu schützen. Dies wiederum soll private Investitionen, Innovationen und eine bessere Kapitalnutzung fördern. Steuersenkungen für Unternehmen wirken zusätzlich unterstützend. In der Folge könnten verstärkte Investitionen für innovative Start-ups, klein- und mittelständische Unternehmen, industrielle Modernisierungen oder Verbesserungen der Infrastruktur verwendet werden. Darüber hinaus fordert die «Made in China 2025»-Strategie die Modernisierung von Produktionstechniken und -Technologien in gleich zehn Schlüsselindustrien, darunter Informationstechnologie- und automatisierte Werkzeugmaschinen sowie Robotik. Letztere zählt auch zum Kapitalausrüstungssektor und sollte ohnehin von zusätzlichen Investitionen in die Herstellung profitieren.