Sicherheitspuffer nicht gleich Sicherheitspuffer

Welche Barrieretypen kommen bei Barrier Reverse Convertible zum Einsatz? Welcher ist der passende? Die Beobachtungshäufigkeit der Barriere kann die Produktkonditionen beeinflussen.

Bedingt durch das anhaltend tiefe Zinsumfeld in Bezug auf den Schweizer Franken sowie die letzten Marktturbulenzen erfreuen sich «Barrier Reverse Convertible» (BRC) einer anhaltend grossen Beliebtheit. Die Kombination aus regelmässigen und garantierten Erträgen sowie einem Sicherheitspuffer macht diese Produktkategorie so erfolgreich.

Unterschiedliche Arten von Sicherheitspuffern

Die Barriere eines BRC schützt vor möglichen Kursverlusten, das bis zum Barriere-Level beziehungsweise zur Grenze des Sicherheitspuffers (Anfangsfixierung in % - Barriere in %). Der Nennwert bleibt so lange «geschützt», bis der Kurs einer der Basiswerte die Barriere berührt oder unterschreitet (Barrierenverletzung). Doch zu welchem Zeitpunkt beziehungsweise wie häufig wird das Produkt auf eine solche mögliche Verletzung der Barriere überprüft?

Grundsätzlich kann zwischen drei gängigen «Typen» von Barrieren differenziert werden. Die Unterschiede beziehen sich auf den Zeitpunkt beziehungsweise die Häufigkeit der Barrierenbeobachtung. Dabei kann zwischen folgenden Barrieretypen unterschieden werden:

- Kontinuierliche Beobachtung («American barrier»)

- Tägliche Beobachtung auf den Tagesschlusskursen («on daily close»)

- Barrierenbeobachtung am Laufzeitende («European barrier»)

Bei einer kontinuierlichen Beobachtung der Barriere können jegliche Kursausschläge – während eines Tages – zu einer Barrierenverletzung führen und das Auszahlungsprofil am Laufzeitende beeinflussen.

Beim Barrierentyp mit täglicher Beobachtung der Tagesschlusskurse spielen Kursschwankungen der Basiswerte während des Tages keine Rolle. Hier zählt lediglich der jeweilige Tagesschlusskurs. Schliesst einer der Basiswerte an einem Tag der Laufzeit auf oder unterhalb seine Barriere, kann dies negative Folgen für die Rückzahlung am Laufzeitende haben.

Bei der defensivsten Variante findet die Barrierenbeobachtung nur einmal, und das am Laufzeitende, statt. Deshalb haben jegliche Kursbewegungen während der Laufzeit – auch auf oder unterhalb der Barriere – keinen Einfluss auf die Rückzahlung am Laufzeitende. Schliesst jedoch einer der Basiswerte bei Fälligkeit auf oder unter der Barriere, entstehen dem Investor Verluste.

Barrieren beeinflussen Konditionen

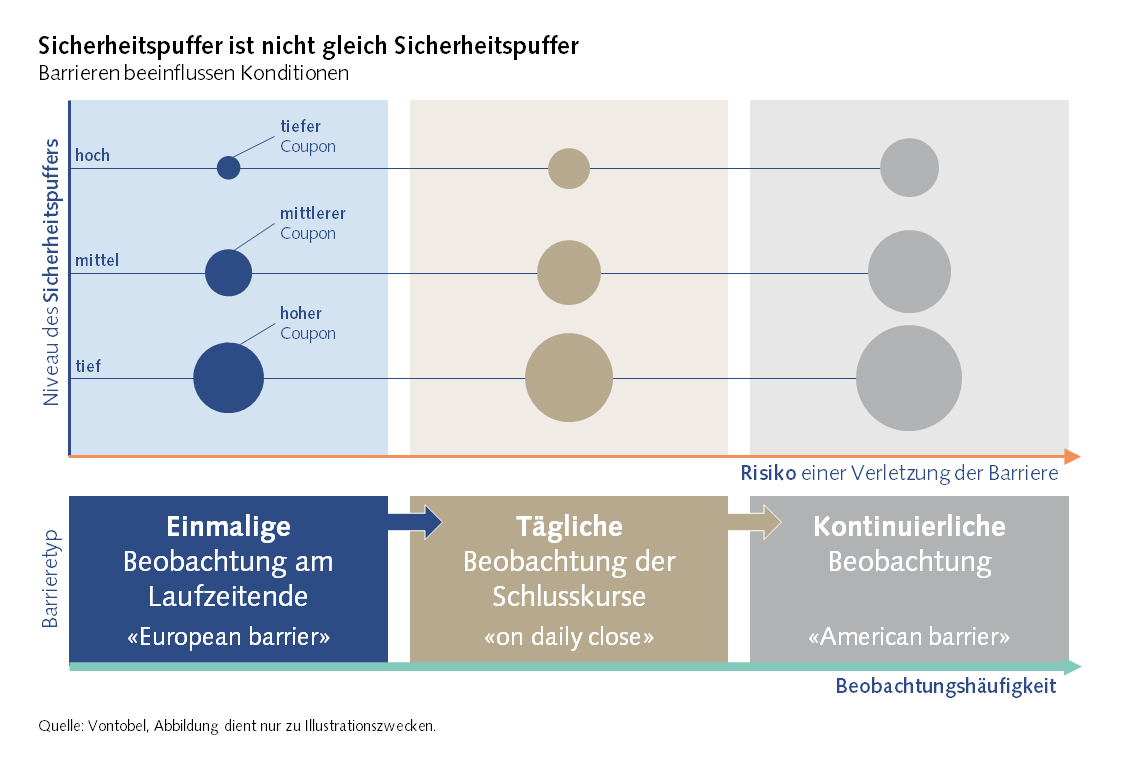

Das Zusammenspiel von Sicherheitspuffer, Risiko einer Barrierenverletzung und Couponhöhe wird in untenstehender Grafik aufgezeigt. Am einfachsten lässt sich die Abbildung anhand eines Beispiels erläutern:

Aus der Grafik ist ersichtlich, dass bei gleichbleibendem Sicherheitspuffer (tief, mittel, hoch) das Risiko einer Barrierenverletzung mit der Beobachtungshäufigkeit zunimmt. Ebenfalls veranschaulicht die Grafik, dass mit häufigerer Barrierenbeobachtung (gleicher Sicherheitspuffer) die Couponzahlungen tendenziell steigen.

Es stellt sich also folgende Frage: Bin ich als Anleger bereit, für einen etwas höheren Coupon auch das entsprechend höhere Risiko einer Barrierenverletzung in Kauf zu nehmen? Oder möchte ich lieber einen etwas tieferen Coupon und dafür auch ein entsprechend tieferes Risiko einer Barrierenverletzung?

Durch die Hinzunahme von Autocall- oder Callable-Features kann die Couponhöhe positiv beeinflusst werden. Das daraus entstehende Wiederanlagerisiko trägt der Investor.

Aktuell möglich: hoher Sicherheitspuffer mit europäischer Barriere

Ein Multi Defender VONTI mit europäischer Barriere ermöglicht dem Anleger, unabhängig von der Kursentwicklung der Basiswerte, von attraktiven und garantierten Couponzahlungen zu profitieren. Es wird also nur am Laufzeitende überprüft ob die sich am schlechtesten entwickelnde Aktie auf oder unter der Barriere schliesst.

Barrier Reverse Convertible

Zu beachten:

- Die Maximalrendite ist auf den Couponbetrag beschränkt.

- Der Anleger trägt das Kreditrisiko des Emittenten.

- Investoren sind dem Kursrisiko des schwächsten der Titel ausgesetzt

Attribut «Callable» An jedem Beobachtungstag hat Vontobel als Emittent das Recht, den (Callable) Multi Defender VONTI zu kündigen und am darauffolgenden Couponzahlungstag zurückzuzahlen. Die Rückzahlung erfolgt zum Nennwert plus dem (letzten) Coupon.