Schweizer Dividendenperlen: fortlaufend gesucht, professionell gefunden

Dividenden stellen eine eher defensive Renditequelle dar – die an Bedeutung gewinnen dürfte. Erfolgt die Auswahl der Dividendenperlen mit Sachverstand, kann dies dem Portfolio zusätzliche Stabilität verleihen. Eine neue Strategie zeigt, wie sich Bewährtes innovativ «verpacken» lässt.

Zinsorientierte Einkommensquellen wie Anleihen und Spareinlagen haben längst ihren Glanz verloren. Berücksichtigt man noch die Inflation, wird schnell klar, dass man mit den meisten solcher Anlagen eher Kapitalabbau statt -aufbau betreibt. Als Folge sind Aktien vermehrt ins Visier von Investoren geraten; sie konnten sich in letzter Zeit dank hoher Kursrenditen vielfach bewähren. Das eingetretene Börsenfieber hat allerdings auch dazu geführt, dass eine andere – ebenfalls mit Aktien verbundene – Renditequelle in den Hintergrund geraten ist: die Dividenden. Zu Unrecht, sagen Experten, denn Dividendenstrategien sollten eine nachhaltig wichtige Rolle bei der Portfoliokonstruktion spielen. Dafür gibt es gute Gründe.

Gesundheitsindikator mit starker Signalwirkung

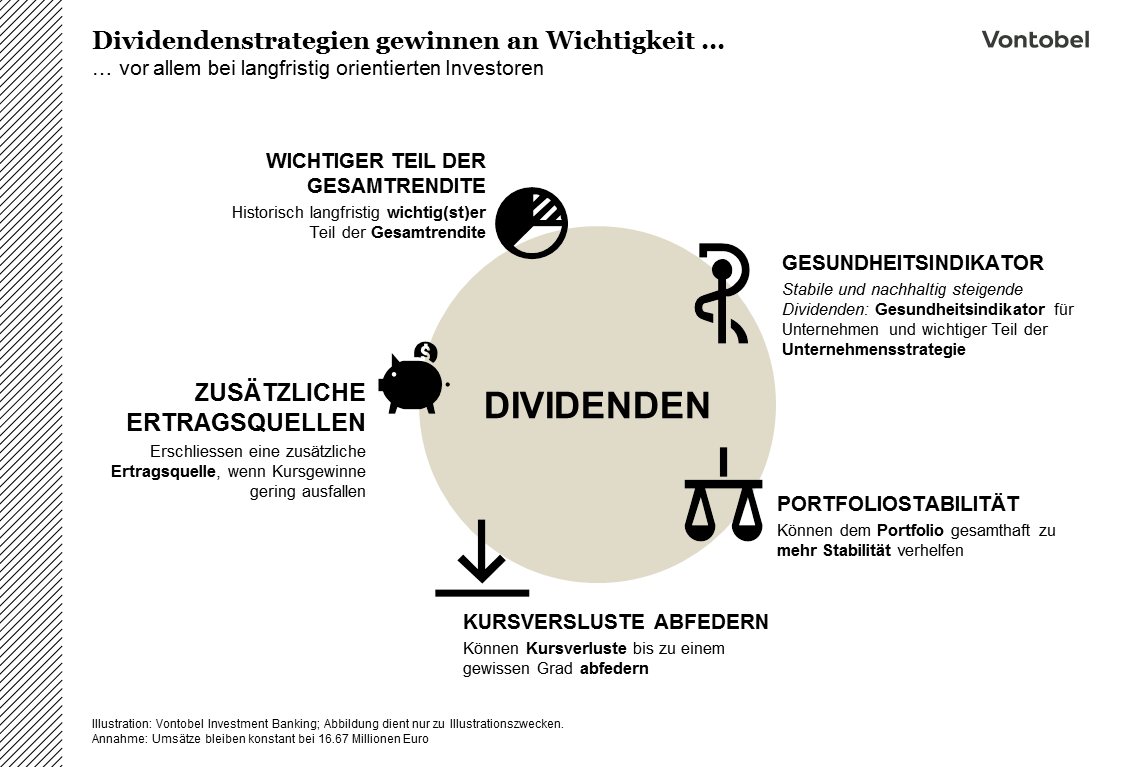

Weshalb Dividenden sogar als neue Zinsen bezeichnet werden, wird deutlich, wenn man sich den weiteren Hintergrund vor Augen führt: Unternehmen müssen effizient haushalten, um am Markt langfristig zu bestehen. Sie müssen liquide bleiben und sich – zum Beispiel in Bezug auf ihre Ausschüttungen an Aktionäre – «disziplinieren». Unternehmen mit hoher Dividendenrendite, sogenannte Dividendenperlen, verfügen deshalb meist über gesunde Bilanzen und stabile, gut prognostizierbare Cashflows. Allgemein wird gesagt, eine stabile oder steigende Dividende sei ein guter Indikator für den operativen Erfolg eines Unternehmens. Das Aktien Research des Vontobel Investment Banking erklärt ausserdem, dass das primäre Ziel eines Unternehmens schliesslich darin besteht, Wert zu schaffen. Dies gelingt ihm, wenn die Rendite auf das eingesetzte Kapital die Kapitalkosten übersteigt. Steigen die Gewinne, haben Unternehmen mehr Cash zur Verfügung, das sie entweder für ihre Schuldentilgung, neue Investitionen oder die Auszahlung an Anteilseigner (in Form von Dividenden) verwenden. In Einzelfällen kann es vorkommen, dass mehr Dividende gezahlt wird, als operativ erwirtschaftet wurde. Ein aktuelles Praxisbeispiel: Bei manchen Versicherungen sind aufgrund vermehrt aufgetretener Hurrikane die Risiken und folglich die Kosten gestiegen. Dennoch blicken Versicherer wie Swiss Re, Zurich und Baloise zuversichtlich in die Zukunft – und zahlen voraussichtlich interessante Dividenden. Sie können es sich «leisten» und entgehen damit etwas für sie viel Unangenehmerem: dem Senden eines negativen Signals an den Markt.

Dividenden stabiler als Unternehmensgewinne

Die Signalwirkung von Dividenden ist ein interessanter Aspekt. Eigentlich könnte ein Unternehmen Ausschüttungen flexibel nach unten anpassen oder sogar schnell einstellen, um seine liquide Situation in Zeiten sinkender Gewinne zu verbessern und die Bilanz zu stärken. Zumindest kurzfristig sehen jedoch viele Gesellschaften davon ab. Die Höhe der Ausschüttungsquote stellt einen typischerweise wichtigen Bestandteil der Finanzstrategie dar, da der Markt meist sensibel auf plötzliche Kürzungen oder einen Ausfall reagiert. Dies könnte nämlich zu unerwünschten negativen Kursentwicklungen führen. Unternehmensführungen wollen daher unter allen Umständen vermeiden, dass Zweifel an der Zukunftsfähigkeit ihres Unternehmens aufkommen. Verlaufen Dividendenzahlungen also grundsätzlich stabiler als Gewinnentwicklungen? Historische Daten sind zwar keine Garantie für künftige Entwicklungen. Doch liefert die Studie «Kapitaleinkommen: Dividenden», die von Allianz Global Investors (AGI) im Januar 2017 veröffentlicht wurde, einen gewissen Aufschluss am Beispiel des US-Marktes. Untersucht wurden die Mitglieder des amerikanischen Leitindex S&P 500® über den langen Zeitraum von 1956 bis Mitte 2016. Das Ergebnis: Unternehmensgewinne waren tatsächlich weitaus stärkeren Schwankungen ausgesetzt als gezahlte Dividenden. Insbesondere in den letzten zehn untersuchten Jahren überstieg die annualisierte Schwankungsbreite (Volatilität) der Gewinne (ca. 60 %) die der Dividenden (knapp 6 % p. a.) deutlich. Die Dividendenrendite drückt die prospektiv ausgeschüttete Dividende als Teil des aktuellen Aktienkurses aus. Interpretiert werden kann sie auch als Verzinsung des investierten Kapitals je Aktie. Da es sich um einen Quotienten handelt, können einerseits höhere Ausschüttungen, andererseits ein (stark) fallender Aktienkurs einen (massiv) positiven Einfluss auf die Dividendenrendite haben und umgekehrt.

Dividenden haben grössten Anteil an Gesamtrendite und glätten Kursschwankungen

Doch Unternehmen wollen auch aus einem anderen Motiv heraus ihre Dividendenausschüttungen möglichst nachhaltig gestalten: Langfristig orientierte Investoren – aus Unternehmenssicht sind dies gern gesehene Aktionäre – halten Titel mit gut planbarer Dividende tendenziell länger in ihrem Portfolio. Sie tun es, um von potenziellen Vorteilen zu profitieren: In unsicheren Zeiten können dividendenstarke Titel dem Depot gesamthaft zu mehr Stabilität verhelfen. Zahlungsströme können, sofern sie einigermassen regelmässig erfolgen, Aktienkurse glätten – also stärkere Preisschwankungen abschwächen. Wenn die Preise leicht bis moderat fallen, können Dividendenzahlungen einen positiven Beitrag leisten und geringe Verluste bis zu einem gewissen Mass abfedern. Zu guter Letzt zum Szenario «nur leicht steigende Aktienkurse»: Dividenden erschliessen eine zusätzliche Ertragsquelle, deren Bedeutung (prozentual gesehen) steigt, wenn Kursgewinne bescheiden ausfallen. Die langfristige Vergangenheit zeigt unabhängig von der Stärke der Kursentwicklungen, dass Dividenden einen hohen Anteil am Gesamtertrag einer Aktie hatten. Dazu wieder ein Blick auf die langfristige Historie des S&P 500® Total Return, der die Kursentwicklungen unter Einrechnung der Dividenden reflektiert. Während sieben Dekaden seit 1940 wurden vom Vontobel Aktien Research beide Renditekomponenten – die Kursperformances und die Dividenden – berechnet. Es stellte fest, dass die Renditekomponente «Dividende» in Jahrzehnten mit niedrigen Kursrenditen allgemein höher ausfiel. In Zeiten boomender Märkte und steigender Aktienkurse, in denen aber auch Gewinnprognosen revidiert wurden, sank zwar der relative Beitrag der Ausschüttungen, doch blieb er absolut gesehen bedeutend. Im Schnitt trugen Dividenden 50 % zur Gesamtrendite bei, wobei der niedrigste Anteil in den 90er-Jahren erzielt wurde – ein Jahrzehnt, das von ungewöhnlich hohen Preisrenditen geprägt war und in der Dotcom-Blase gipfelte. Es gilt aber zu bedenken, dass historische Daten keine Garantie für künftige Entwicklungen geben.

Schweiz weist historisch hohe Dividendenrenditen auf

Zurück zur erwähnten Studie von AGI des Jahres 2017. Sie zeigt auf, dass sich vor allem Anleger mit Fokus auf den europäischen Aktienraum über hohe Ausschüttungssummen freuen konnten. Die Dividenden halfen in der Vergangenheit, die Gesamtperformance in Jahren negativer Kursentwicklung zu stabilisieren. Für zuverlässige Ausschüttungen sind gemäss AGI grundsätzlich auch Schweizer Unternehmen bekannt. 2015 und 2016 hatten sie allerdings mit einem starken Franken zu kämpfen. Mittlerweile hat sich die Schweizer Währung wieder abgeschwächt und laut dem Investors’ Outlook (Januar 2018) des Vontobel Asset Management dürfte sich die Überbewertung künftig noch weiter abbauen. Um den vergangenen Effekt des relativen Beitrags von Schweizer Dividendenrenditen zur Gesamtrendite zu ermitteln, hat das Aktien Research des Vontobel Investment Banking absichtlich ein eher unwahrscheinliches Vergangenheitsszenario als Ausgangspunkt für seine Berechnungen gewählt: den Höchststand des breiten Swiss Performance Index (SPI®) vor der Finanzkrise im Mai 2007. Der Leitindex umfasst nahezu alle börsennotierten Aktiengesellschaften der Schweiz. Eine Investition in den entsprechenden Preisindex – ohne Einrechnung der Dividenden – ergab in der Zehn-Jahres-Zeitspanne eine Gesamtrendite von 2 %; erst im September 2016 kam es zu einer positiven Entwicklung. Mit Berücksichtigung der Dividenden betrug die Rendite 39 %, was bedeutet: Fast der gesamte Betrag (37 %) entfiel auf die Ausschüttungen und nur ein sehr geringfügiger Teil auf die Kursgewinne. Betrachtet man hingegen die letzten zwanzig Jahre, hätten Schweizer Dividenden zu 100 % Mehrrendite geführt.

Schweizer Dividendenperlen gewähren Spielraum

Laut dem Aktien Research des Vontobel Investment Banking könnte die Dividendenkomponente nach mehreren Jahren der Fokussierung auf die Kursrenditen nun stärker an Bedeutung gewinnen. Eine Strategie in Bezug auf ausschliesslich Schweizer Dividendenperlen könnte vor diesem Hintergrund ein Portfolio bereichern. Nicht nur weil der Gegenwind eines überbewerteten Franken nachlassen dürfte. Schweizer Unternehmen sind auch in unterschiedlichen Bereichen schon lange als Marktführer positioniert, global gut aufgestellt und seit Jahren für ihre ausserordentliche Innovationskraft bekannt. Potenziell steigende Gewinne und Cashflows vieler eidgenössischer Akteure dürften vor diesem Hintergrund einen interessanten Spielraum für Dividendenzahlungen bieten. Doch die Vontobel-Experten verweisen bei den Dividendenerwartungen zurzeit auf Unterschiede im Hinblick auf die Unternehmensgrösse. Grafik 2 zeigt: Je grösser das Unternehmen, desto höher auch die erwartete Dividendenrendite. Es kann sich also lohnen, bei der Titelwahl anhand weiterer Kriterien selektiv vorzugehen und nicht nur das vorrangige Ziel einer jeden Dividendenstrategie zu verfolgen, von (hohen) Dividendenrenditen zu profitieren. Ausserdem sollten Anleger nicht ausschliesslich auf die Höhe der Dividendenrenditen achten. Investoren liessen sich nämlich in der Vergangenheit nicht selten von übertrieben hohen Dividendenrenditen «blenden». Starke Kurseinbrüche können aber eine attraktive Dividendenstrategie schnell wieder zunichtemachen. Um dem entgegenzuwirken, könnte man zusätzliche Expertise bei der Titelselektion hinzuziehen. Was ausserdem für ein nachhaltig strategisches Konzept spricht: Grundsätzlich ist eine dynamische Anlage vorteilhafter als eine statische. Erstere erlaubt es nämlich, zeitnah auf Ereignisse – zum Beispiel Veränderungen von Aktien-Ratings oder Dividendenschätzungen – während des Anlagehorizontes zu reagieren.

Defensiv, dynamisch und mit interessanter Renditeaussicht

Wenn es darum geht, Schweizer Akzente zu setzen und dabei eine potenziell wertschaffende Expertise beizuziehen, bietet es sich an, direkt vom Marktführer zu profitieren. Dabei handelt es sich um das Research von Schweizer Aktien des Vontobel Investment Banking. Es hat über viele Jahre hinweg ein herausragendes Know-how bezüglich eidgenössischer Titel aufgebaut. Insbesondere im Segment «Small & Mid Cap» bieten die Vontobel-Analysten im Vergleich zu denen anderer Finanzhäuser eine der breitesten Abdeckungen. Doch auch was die Analyseresultate betrifft, ist Vontobel Marktführerin. Zum siebten Mal in Folge wurde Vontobel im Jahr 2017 durch Extel zur «Leading Brokerage Firm» bei Schweizer Aktien ausgezeichnet. Das Ergebnis der «Pan European Survey» gilt für den Kapitalmarkt als europaweite Benchmark für «Exzellenz in Investment Banking und Asset Management». Dies hat sich auch schon in der Praxis bewährt: Der Anfang 2016 aufgelegte Vontobel Swiss Research Basket zeigt Zahlen in Form einer Überrendite auf (siehe Infobox).

i

Expertise in Zahlen: Vontobel Swiss Research Basket

Die mehrfach preisgekrönte Expertise ist bereits seit Februar 2016 investierbar, und zwar in Form des Partizipationszertifikats auf den dynamischen Vontobel Swiss Research Basket. Dank ihm sind Anleger jederzeit in Schweizer Titeln investiert, die eine Kaufempfehlung des Marktführers aufweisen. Ziel der Anlage ist, den breiten SPI® zu übertreffen. Von der Emission bis Ende Dezember 2017 betrug die Überrendite 25.4 %. Historische Daten sind jedoch keine Garantie für künftige Entwicklungen.

Der Basket wird laut dem Vontobel Aktien Research anhand von aktuellen «Buy»-Empfehlungen der Vontobel-Sparte Research/«Sell-Side»-Analyse zusammengestellt. Anpassungen ergeben sich aufgrund von Ratings und Dividendendaten, die durch Finanzanalysten verändert werden oder sich marktbedingt ändern. Bei der Erstellung der Finanzanalysen legen Vontobel sowie ihre Analysten mögliche Interessenkonflikte offen; sie sind unter derinet.ch/researchdisclaimer jederzeit abrufbar.

Themeninvestments

Um die herausragende Expertise nun mit einer cleveren Dividendenstrategie zu verknüpfen (und für eine potenziell geeignete Anlage aufzubereiten), wurde der Vontobel Swiss Smart Dividend Performance-Index lanciert. Das dynamische Konzept verbindet eine defensiv ausgerichtete Dividendenstrategie mit der preisgekrönten Vontobel-Analysekompetenz. Dafür wird nicht nur die Stabilität von historischen Dividendenrenditen, sondern auch die von Prognosen herangezogen, die auf eigens entwickelten Vontobel-Analysemodellen beruhen. Grafik 3 veranschaulicht das Konzept des Vontobel Swiss Smart Dividend Performance-Index, in den Anleger mittels eines einfachen Partizipationszertifikates investieren können. Unter Berücksichtigung einer Managementgebühr lässt sich nahezu eins zu eins an der Indexentwicklung partizipieren. Investoren können sich dank dieser Anlage eine teure und mühevolle Analyse- und Bewertungsarbeit sparen. Das neuartige Dividendenbarometer wird zudem automatisch angepasst: Mit einer einzigen Transaktion ist man auf Tagesbasis immer nur in jene Schweizer Dividendenperlen des breiten Vontobel-Research-Universums investiert, die von den Vontobel-Experten zusätzlich entweder mit einer Kauf- oder einer Halten-Empfehlung versehen wurden. Mit einem «Reduce»-Rating versehene Aktien werden unverzüglich entfernt.

Hinweis: Der Index wird laut dem Vontobel Aktien Research anhand von aktuellen «Buy»- und «Hold»-Empfehlungen sowie in Abhängigkeit von Dividendendaten (Historie, Floor und Prognose) der Vontobel-Sparte Research/«Sell-Side»-Analyse zusammengestellt. Anpassungen ergeben sich aufgrund von Ratings und Dividendendaten, die durch Finanzanalysten verändert werden oder sich marktbedingt ändern. Bei der Erstellung der Finanzanalysen legen Vontobel sowie ihre Analysten mögliche Interessenkonflikte offen; sie sind unter derinet.ch/researchdisclaimer jederzeit abrufbar.