Schuldner schaffen Mehrwert

Ein Referenzschuldner kann zu einem wichtigen Element der Produktausstattung werden. Über ihn kann man zum Beispiel zusätzliche Renditechancen wahrnehmen oder das Ausfallrisiko eines Portfolios streuen.

Ausfallrisiko aus Portfoliosicht

Ein Anlageportfolio ist nicht nur einem Markt- sondern auch einem Ausfallrisiko ausgesetzt. Letzteres ist vor allem auf bestehende Anleihepositionen zurückzuführen, deren Rückzahlung von der Zahlungsfähigkeit eines Schuldners – eines Unternehmens oder Staates – abhängig ist.

Sind die Ausfallrisiken des Portfolios über nur wenige Schuldner verteilt, ist der potenziell negative Effekt eines einzigen Ausfalles gross. Professionelle Investoren beeinflussen die Ausfallrisiken ihres Portfolios deshalb in der Regel systematisch und streuen über viele verschiedene Schuldner (unterschiedlicher Branchen). Doch auch eine wachsende Zahl an privaten Anlegern bedient sich heutzutage effizienten Mitteln, um einer Schuldner- Konzentration entgegenzuwirken. So werden beispielsweise COSI®-pfandbesicherte strukturierte Produkte mit Referenzanleihe eingesetzt, um die Bildung eines Klumpenrisikos von vornherein zu vermeiden.

Referenzschuldner – ein Produktmerkmal

Dreh- und Angelpunkt ist die Referenzanleihe, mit welcher das strukturierte Produkt verknüpft wird. Es handelt sich um eine Obligation, die vom sogenannten Referenzschuldner begeben wird. Dieser wird mit seiner Bonität letztlich zu einem zusätzlichen Produktmerkmal, das der Investor vor dem Kauf bewusst wählt. Denn für die Rückzahlung des strukturierten Produktes mit Referenzanleihe und COSI® ist die Zahlungsfähigkeit beziehungsweise das Ausfallrisiko des Referenzschuldners massgeblich. Anlegern steht eine Vielzahl infrage kommender Referenzschuldner zur Verfügung. Doch ist Vorsicht geboten: Es sind auch strukturierte Produkte ohne die systematische COSI®-Pfandbesicherung erhältlich und mit ihnen holen sich Anleger ein doppeltes Schuldnerrisiko – das des Emittenten und das des Referenzschuldners – ins Portfolio. Ohne COSI® lassen sich die Ausfallrisiken in einem Portfolio daher nicht exakt steuern.

Produktelieferant und Service unverändert

Es gibt gute Gründe, weshalb Investoren einen ganz bestimmten Emittenten bevorzugen und überwiegend dessen Produkte kaufen möchten. So umfasst der heutige Qualitätsbegriff nicht mehr nur das Produkt selbst sondern auch zusätzliche Services. Dazu gehören eine weitreichende Expertise, die zur Verfügung gestellt wird, eine faire Preisstellung oder die Betreuung nach dem Kauf. Je nach Wahl des Emittenten können diese Qualitätsmerkmale variieren und viele verschiedene Emittenten gerade bei professionellen Investoren wie Vermögensverwaltern zu einem Anstieg von Prozesskomplexität und Kosten führen.

Ein neues Bedürfnis, das offensichtlich wird: Der Emittent soll bleiben, jedoch soll ein anderer Schuldner – und auch nur ein einziger – für die Rückzahlung einstehen. Mit strukturierten Produkten mit Referenzanleihe und COSI®-Pfandbesicherung ist dies möglich. So lässt sich die Emittentenzahl auf ein Minimum reduzieren – und die Konzentration auf einen einzigen Schuldner oder den Bankensektor vermeiden. Einer steigenden Komplexität, die durch eine Vielzahl möglicher Produktelieferanten entsteht, kann man also aus dem Weg gehen – ohne ein Klumpenrisiko aufzubauen. Referenzschuldner-Produkte, die Vontobel emittiert, sind immer COSI®-pfandbesichert, sodass nur das Ausfallrisiko des gewählten Referenzschuldners bleibt.

Zusätzliche Renditechancen

Hat es bei einem strukturierten Produkt mit Referenzanleihe und COSI® bis zum Laufzeitende kein Ausfallereignis beim Referenzschuldner gegeben, erfolgt die Rückzahlung am Fälligkeitstermin gemäss dem Auszahlungsprofil – und zwar unabhängig von der Schuldnerbonität. Kommt es dennoch zu einem Ausfall, können die Verluste sehr hoch ausfallen und bis zum Totalverlust reichen.

Die Einstufung der Zahlungsfähigkeit des Referenzschuldners beeinflusst also das Produktrisiko massgeblich und Anleger sollten sich dessen immer bewusst sein. Besteht der Wunsch eines Investors darin, das Ausfallrisiko seines Portfolios gesamthaft zu verringern, sollte er auch nicht einfach nur über verschiedene Referenzschuldner streuen, sondern bei der Wahl des Schuldners auf eine möglichst gute Bonität achten. Ein tieferes Schuldnerrisiko führt tendenziell zu geringeren Renditechancen.

Und so kommt ein weiterer möglicher Vorteil der Produktgattung zum Vorschein: Ein höheres Schuldnerrisiko kann bei Referenzschuldner- Produkten auch zu einem höheren Renditebeitrag in Form von besseren Produktkonditionen führen. Meistens gilt ausserdem: Je länger die Laufzeit des Produktes, desto höher der Renditebeitrag. Möglich macht es die Höhe des «Credit Default Swap»-Spreads (CDS-Spreads); er gilt als Indikator für die unmittelbare Einschätzung der Schuldnerbonität durch den Kapitalmarkt. Ein hoher Satz deutet grundsätzlich auf eine schlechtere Bonität und ein höheres Ausfallrisiko des Referenzschuldners hin (siehe Infobox).

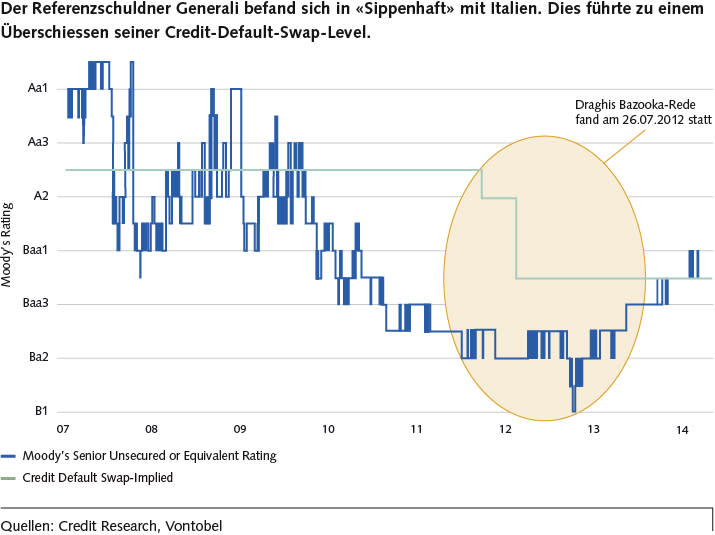

Das Phänomen der «Sippenhaft» bietet Chancen

Es kommt vor, dass der Markt aufgrund von negativen Ereignissen bei Unternehmen ein ad hoc höheres Risiko in Form von höheren CDS-Spreads (Infobox) antizipiert, obwohl sich die Risikoeinstufung von Seiten offizieller Rating-Agenturen nicht stark verändert hat. Dies war der Fall bei Generali, das sich plötzlich in sogenannter «Sippenhaft» mit Italien befand. Ausschlaggebend dafür war die «Bazooka-Rede» von Draghi am 26. Juli 2012, die dazu führte, dass der Markt ein zeitweilig überzogen hohes Schuldnerrisiko in Bezug auf den italienischen Versicherer antizipierte. Letztlich wurde Generali von der Italien-Krise überschattet. Es kam zu einem Überschiessen der CDS-Level, die sich im weiteren Verlauf jedoch normalisierten. Die Risikoeinschätzung besann sich nämlich wieder auf die eigentlichen Fundamentaldaten zurück (siehe Grafik).

Der Zeitpunkt des Überschiessens bot Investoren allerdings Chancen: Sie konnten sich die gestiegenen CDS-Level zunutze machen und einen höheren Renditebeitrag bei strukturierten Produkten mit Generali als Referenzschuldner erzielen.

Credit Default Swap (CDS)

Bei einem CDS handelt es sich um einen Kontrakt, mit dem sich ein Anleihegläubiger gegen das Ausfallrisiko eines Anleihe-Emittenten versichern kann. Der Verkäufer eines CDS erhält eine Prämie und verpflichtet sich damit, während einer festgelegten Frist dem Käufer im Falle des Zahlungsausfalles des Emittenten eine Ausgleichszahlung zu leisten. Die Höhe dieser Prämie reflektiert das vom Markt unmittelbar eingeschätzte Ausfallrisiko des Emittenten