Renditen und Risiken effektiv bewirtschaften – mit Bonus-Zertifikaten

Mit konventionellen Aktieninvestments ist die taktische Einflussnahme auf Renditen und Risiken kaum möglich. Abhilfe schaffen könnten Bonus-Zertifikate. Sie können sich als Werkzeuge für die Renditeoptimierung und die aktive Steuerung des Rendite-/Risikoprofils eines Anlageportfolios eignen.

Mit Bonus-Zertifikaten Renditen optimieren

Kompakt

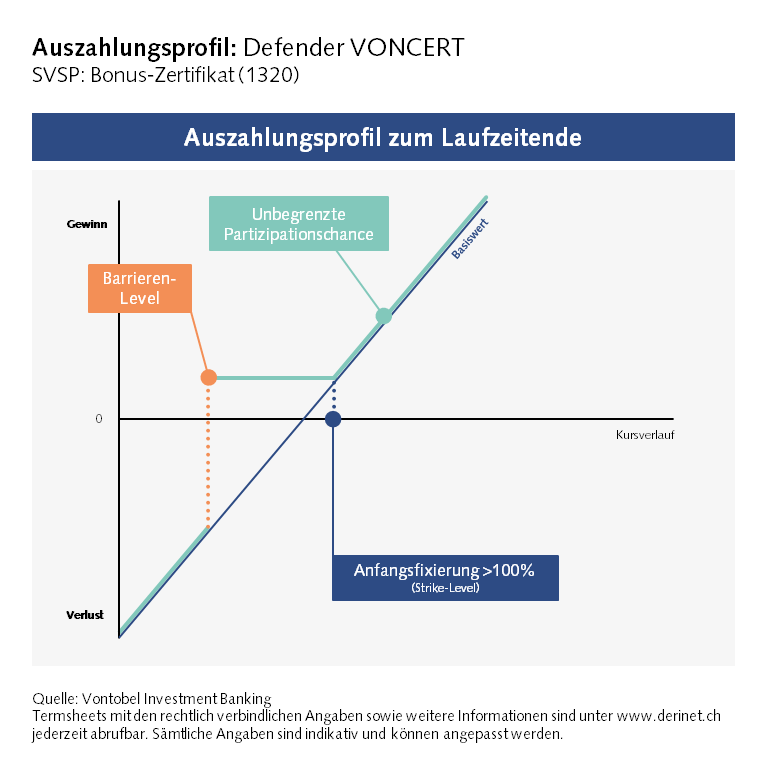

Dank der Bonuskomponente können Bonus-Zertifikate (Defender VONCERT) die Direktanlage in den Basiswert übertreffen, wenn der Kurs von Letzterem nur leicht steigt, leicht fällt oder stagniert. Im Falle von stark steigenden oder stark fallenden Kursen des zugrunde liegenden Basiswertes, entspricht das Gewinn- und Verlustpotenzial nahezu der Direktanlage in die zugrunde liegenden Aktie.

Sieht man einmal von möglichen Dividendenzahlungen ab, entspricht das Rückzahlungsprofil eines Bonus-Zertifikates am Fälligkeitstermin grundsätzlich dem der klassischen Direktanlage in die zugrunde liegende Aktie: Steigt oder fällt der Kurs des Basiswertes stark, beläuft sich die Rückzahlung am Ende der in der Regel kurzen Laufzeit in ihrer Höhe auf die des Basiswertes und Investoren partizipieren nahezu 1 : 1 und unbegrenzt an dessen möglichen Gewinnen und Verlusten. Im Falle von Letzterem kommt je nach Produktausgestaltung eine Barabgeltung oder die Lieferung einer zuvor festgelegten Anzahl der zugrunde liegenden Aktie. Doch was, wenn der Aktienkurs nur leicht steigt, leicht fällt oder stagniert? Während ein Aktieninvestment in Seitwärtsphasen nur wenig bis gar keine Rendite abwirft, spielt das Bonus-Zertifikat (bei Vontobel auch als Defender VONCERT bekannt) dann seine volle Stärke aus: Es kommt zur Mindestrückzahlung in Höhe des Emissionpreises plus des festgelegten Bonus-Levels. Eine Voraussetzung für diese Outperformance gegenüber dem Direktinvestment gibt es jedoch: Eine Kursschwelle – die sogenannte Barriere – darf in der Regel während der Laufzeit zu keinem Zeitpunkt berührt oder unterschritten worden sein. Da die Barriere bei klassischen Bonus-Zertifikaten unterhalb des anfänglichen Kurslevels liegt, wirkt sie dabei wie ein Sicherheitspuffer, der je nach Höhe des Barrierenlevels vor einem leicht bis moderat fallenden Kurs des Basiswertes schützt.

Bonus- und Barrierenniveau sind Stellschrauben für das Rendite-/Risikoprofil

Für Bonus-Zertifikate gilt: je höher der Bonuslevel, desto kleiner der Sicherheitspuffer – das ist der Abstand zwischen dem anfänglichen Kurslevel und der Barriere. Und umgekehrt: je kleiner Bonuslevel, desto grösser der Sicherheitspuffer. Barrieren- und Bonus-Level sind somit die wichtigsten Ausstattungsmerkmale eines Bonus-Zertifikates. Sie dienen nicht nur dazu, Renditeziele an Markterwartungen und Risikoneigungen anzupassen, sondern fungieren auch als massgebliche Stellschrauben, mit denen sich Rendite und Risiko eines ganzen Anlageportfolios aktiv und verhältnismässig effektiv und einfach steuern lassen. Chartanalysen und Unterstützungslinien können in diesem Zusammenhang als Orientierungshilfe herangezogen werden und so bei der Produktauswahl helfen. Dies vor allem dann, wenn Ausstattungsmerkmale noch präziser auf den jeweiligen Risikoappetit und die Markterwartung abgestimmt werden sollen. Dank ihrer verhältnismässig schnellen Verfügbarkeit und einfachen Ausgestaltung können Bonus-Zertifikate dabei nicht nur professionellen Investoren, sondern auch privaten Anlegern als effektives Werkzeug für die Portfoliobewirtschaftung und die taktische Rendite-/Risikosteuerung dienen.

Aktive Steuerung des Portfolios

So viel zur Feinabstimmung und Adjustierung von Renditezielen. Doch wie konkret können sich Bonus- und Barrierenlevel auf die Rendite und das Risiko eines Portfolios auswirken? Nehmen wir an, in einem Portfolio befindet sich eine bestimmte Aktienposition, die zu einer Zeit getätigt wurde, als der Investor noch einen ausschliesslich stark steigenden Kurs des Titels erwartete. Nehmen wir weiter an, der Anleger muss während seines Anlagehorizontes seine ursprüngliche Marktmeinung anpassen: Stärkere Kursgewinne sind für ihn fraglich geworden, zudem kann er einen leichten Kursrückgang in Bezug auf die Aktienposition nicht mehr ausschliessen. Sollte der Kurs der Aktie im weiteren Verlauf des bereits bestehenden Direktinvestments unverändert notieren oder sogar leicht sinken, würde aus der konventionellen Aktienposition entweder eine deutlich geringere Rendite oder sogar ein leichter Verlust resultieren. Diese nun höher wahrgenommen Risiken möchte der Investor gerne reduzieren – und sich dabei die Option, an einem möglicherweise stark steigenden Aktienkurs unbegrenzt teilzuhaben, weiter offen halten. Seiner revidierten Markterwartung könnte der Anleger zum Beispiel mit einer weiteren Investition in ein geeignetes Bonus-Zertifikat mit weitestgehend identischem Anlagehorizont und auf dieselbe Aktie entgegentreten: Kommt es bei der Aktie beispielsweise zu einem leichten Kursverlust und wurde die Barriere nie unterschritten, erfolgt beim Bonus-Zertifikat die Rückzahlung am Laufzeitende in Höhe des Emissionspreises plus dem vorab festgelegten Bonusbetrag. Die enthaltene Bonusrendite kann je nach Höhe des Bonus-Niveaus den leichten Verlust aus der früher getätigten konventionellen Aktienposition ganz oder teilweise ausgleichen – vorausgesetzt, die Barriere des Bonus-Zertifikates wird während der Laufzeit nie berührt oder unterschritten.

Was zu beachten ist

Doch auch das Bonus-Zertifikat kann natürlich an seine Grenzen stossen. Dies ist der Fall, wenn der Kurs der Aktie einem starken Verlust ausgesetzt ist und das Rückzahlungsprofil des Zertifikates dem grundsätzlichen Auszahlungsschema der Direktanlage entspricht. Im Falle einer zuvor beschriebenen Risikobewirtschaftung eines Anlageportfolios würde der Verlust aus der konventionellen Aktienposition durch jenen des Bonus-Zertifikates sogar noch vergrössert – denn prozentual würden beide gleich ausfallen und anstelle eines Kompensationseffektes käme es zu einer Addierung von Verlusten. Wie bereits anfänglich erwähnt ist bei einer Investition in Bonus-Zertifikate ausserdem zu beachten, dass keine laufenden Erträge wie Dividendenzahlungen anfallen. Die Anlageprodukte sind wie gesagt nicht kapitalgeschützt, im ungünstigsten Fall ist ein Totalverlust des eingesetzten Kapitals möglich. Bei nicht währungsgesicherten Produkten trägt der Anleger zusätzlich das entsprechende Währungsrisiko. Bonus-Zertifikate sind strukturierte Produkte und damit Inhaberschuldverschreibungen: Bei Zahlungsunfähigkeit des Emittenten beziehungsweise der Garantin droht dem Anleger ein Geldverlust – unabhängig von der Wertentwicklung des Basiswertes.