In Öl und Gas investieren – mit bewährter Strategie

Um an einem möglichen Aufwind von Öl und Gas teilzuhaben, könnte man entweder in Unternehmensaktien oder in Energiepreis-Futures investieren. Die clevere Strategie zweier Vontobel-Energie-Indizes macht sich phasenweise beide Möglichkeiten zunutze – und ist erfolgreich.

Grundsätzlich gibt es zwei Möglichkeiten, um von einem potenziellen Aufwind des Energiesektors zu profitieren. Zum einen könnte man in die Aktien aussichtsreicher Öl- und Gaskonzerne investieren und so an einem möglichen Anstieg der Kurse partizipieren. Man könnte aber auch den direkteren Weg wählen und an einem möglichen Anstieg der Energiepreise teilhaben. Aktien lassen sich verhältnismässig einfach und günstig «deponieren». Bei Energierohstoffen gestaltet sich dies schwieriger, denn Öl und Co. müssten während der Anlagedauer in fachgerecht versiegelten Behältern gelagert werden, was mit grossem Aufwand und hohen Kosten verbunden ist.

Um bei Öl- und Gasinvestments die physische Lieferung und Aufbewahrung zu vermeiden, greift man üblicherweise auf den Terminmarkt zurück. Über Terminbörsen lässt sich dann in Futures bezogen auf den gewünschten Energierohstoff investieren. Bei Futures handelt sich um standardisierte börsengehandelte Terminkontrakte, in denen der Termin für die physische Lieferung der Rohstoffe zu einem späteren Zeitpunkt vereinbart ist (Fälligkeitstermin). Steht ein Future kurz vor seinem Fälligkeitstermin, wird er kurz vor seinem Verfall verkauft und der Erlös in einen neuen Future- Kontrakt mit einem späteren Fälligkeitstermin investiert. Die physische Lieferung wird so auf einen späteren Zeitpunkt – den neuen Fälligkeitstermin – «verschoben». Man spricht auch von einem «Rollvorgang», denn jedes Mal, bevor ein Future fällig wird, «rollt» man in einen neuen Future mit späterer Fälligkeit.

Rollgewinne, Rollverluste

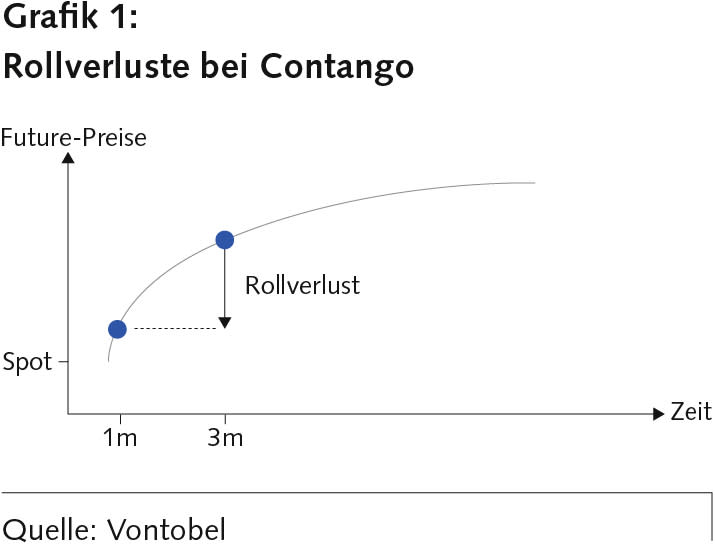

Mit Contango wird eine Marktsituation bezeichnet, in welcher der Kurs des Energiepreis-Futures mit längerer Laufzeit auf einem höheren Niveau notiert als der entsprechende Future mit kürzerer Laufzeit. Die Terminkurve verläuft somit steigend. Wird von einem kurz vor Fälligkeit stehenden Future in einen Future mit Fälligkeit zu einem späteren Fälligkeitstermin «gerollt», kommt es in dieser Konstellation zu Rollverlusten, denn der Erlös aus dem Verkauf der auslaufenden Kontrakte ist nun – zunächst wertneutral – in teurere und daher in weniger Kontrakte investiert, als es vor dem Rollvorgang der Fall war. Es entsteht ein potenzieller Verlust, also ein möglicher Nachteil für den Investor (Grafik 1).

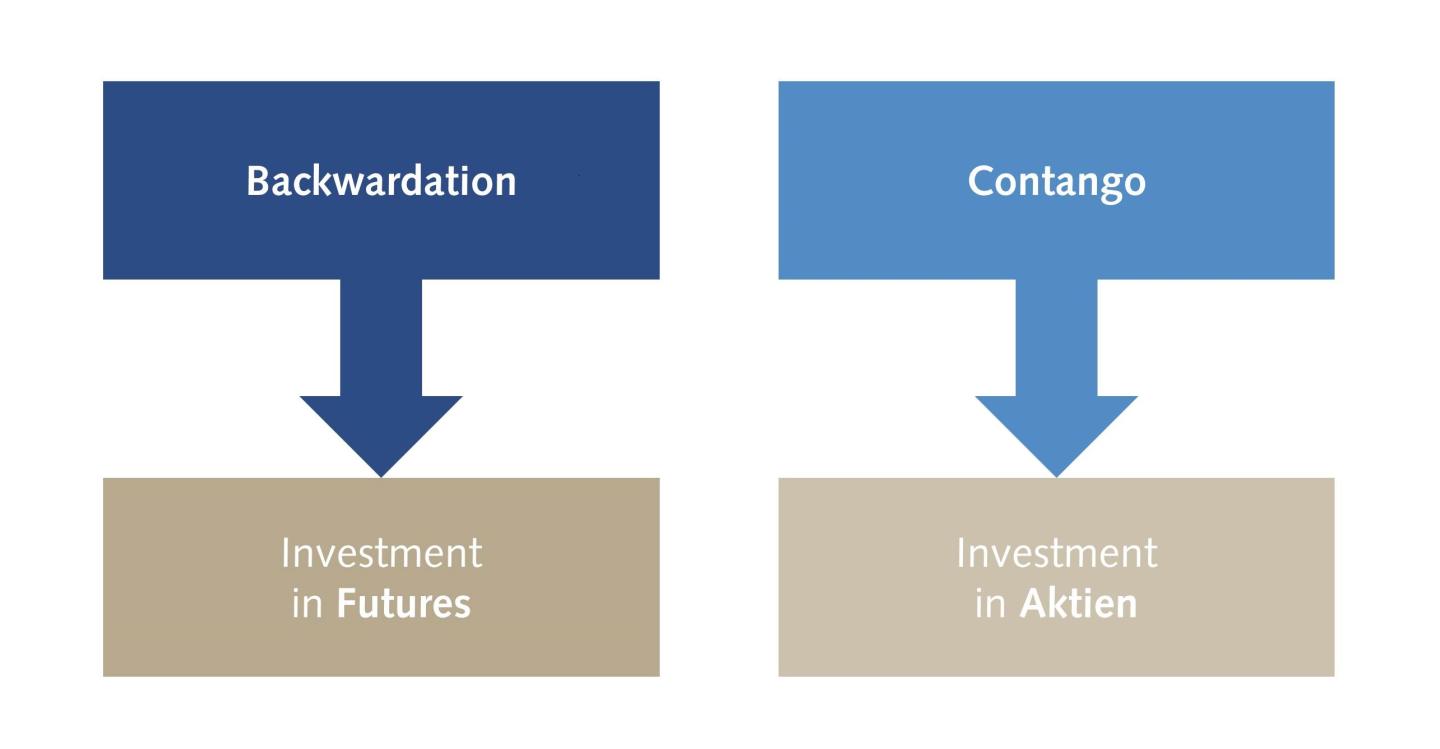

Bei Backwardation verhält es sich umgekehrt: Die Kontrakte mit späterer Fälligkeit notieren unter jenen mit kürzerer Laufzeit. Deshalb spricht man von einer fallenden Rohstofftermin kurve. Wird in einer Backwardation-Situation von einem kurz vor Fälligkeit stehenden Future in einen Future mit Fälligkeit zu einem späteren Fälligkeitstermin «gerollt», entstehen sogenannte Rollgewinne. Sie entstehen, weil der Erlös aus dem Verkauf der auslaufenden Kontrakte nun – zunächst wertneutral – in billigere und damit in mehr Kontrakte investiert ist, als es vor dem Rollvorgang der Fall war. Ein potenzieller Gewinn und daher möglicher Vorteil für den Investor (Grafik 2).

Die Gründe, weshalb der Markt über Terminkurse höhere oder tiefere Preise für die Zukunft antizipiert, sind vielfältig. So kann beispielsweise eine akute kurzfristige Verknappung von Öl dazu führen, dass sich der kurzfristige Terminkontrakt im Verhältnis zum längerfristigen verteuert (Backwardation) oder Ölvorkommen langfristig knapper und damit tendenziell teurer werden (Contango).

Eine clevere Strategie: Aktien und Futures wechseln sich ab

Im Mai und September des Jahres 2009 wurden der Vontobel Oil-Strategy sowie der Vontobel Natural-Gas-Strategy Index lanciert. Die beiden Strategie-Indizes machen sich gleich beide Investitionsmöglichkeiten in Rohöl beziehungsweise Naturgas zunutze. In Abhängigkeit der Form ihrer Energiepreiskurve sind sie phasenweise entweder in Aktien oder in Futures investiert, was bedeutet: Um von Rollgewinnen in einer Backwardation-Situation zu profitieren, ist der jeweilige Strategie-Index während einer Backwardation-Phase in die entsprechenden Energiepreis-Futures investiert. Um den Nachteil aus Rollverlusten in einer Contango- Konstellation zu minimieren, ist der Index nicht in Futures, sondern in Aktien investiert (Grafik 3). Am jeweils drittletzten Handelstag eines Monates – dem Selektionstag – wird dabei ermittelt, ob eine Backwardation- oder Contango-Situation vorliegt. Ein möglicher Wechsel aus Futures in Aktien und umgekehrt erfolgt daraufhin am letzten Handelstag eines Monates.

Bei den Aktien des Vontobel Oil-Strategy Index handelt es sich um die Titel der nach Marktkapitalisierung zehn grössten Ölunternehmen mit Sitz in den USA oder Kanada. Schwerpunkt der jeweiligen Unternehmensaktivität liegt auf der Exploration, Produktion, Distribution, Aufbereitung oder Vermarktung von Öl. Beim Vontobel Natural-Gas-Strategy Index handelt es sich um die Aktien der nach Marktkapitalisierung 15 grössten US-Gasunternehmen, welche in den Bereichen «Erdgasförderung», «Pipelines» oder «Erdgasverteilung» den Hauptteil ihres Umsatzes erzielen.

Um in die jeweiligen Vontobel-Strategie-Index aufgenommen zu werden, müssen die Aktien der Öl- und Gasunternehmen weitere quantitative wie qualitative Kriterien erfüllen. Der Öl- beziehungsweise Gas-Aktienkorb wird jeweils halbjährlich neu zusammengesetzt und nach der Total Return-Methode berechnet. Mögliche Dividendenzahlungen und andere Ausschüttungen werden somit in die Indizes reinvestiert.

Performance-Check des Vontobel Oil-Strategy Index

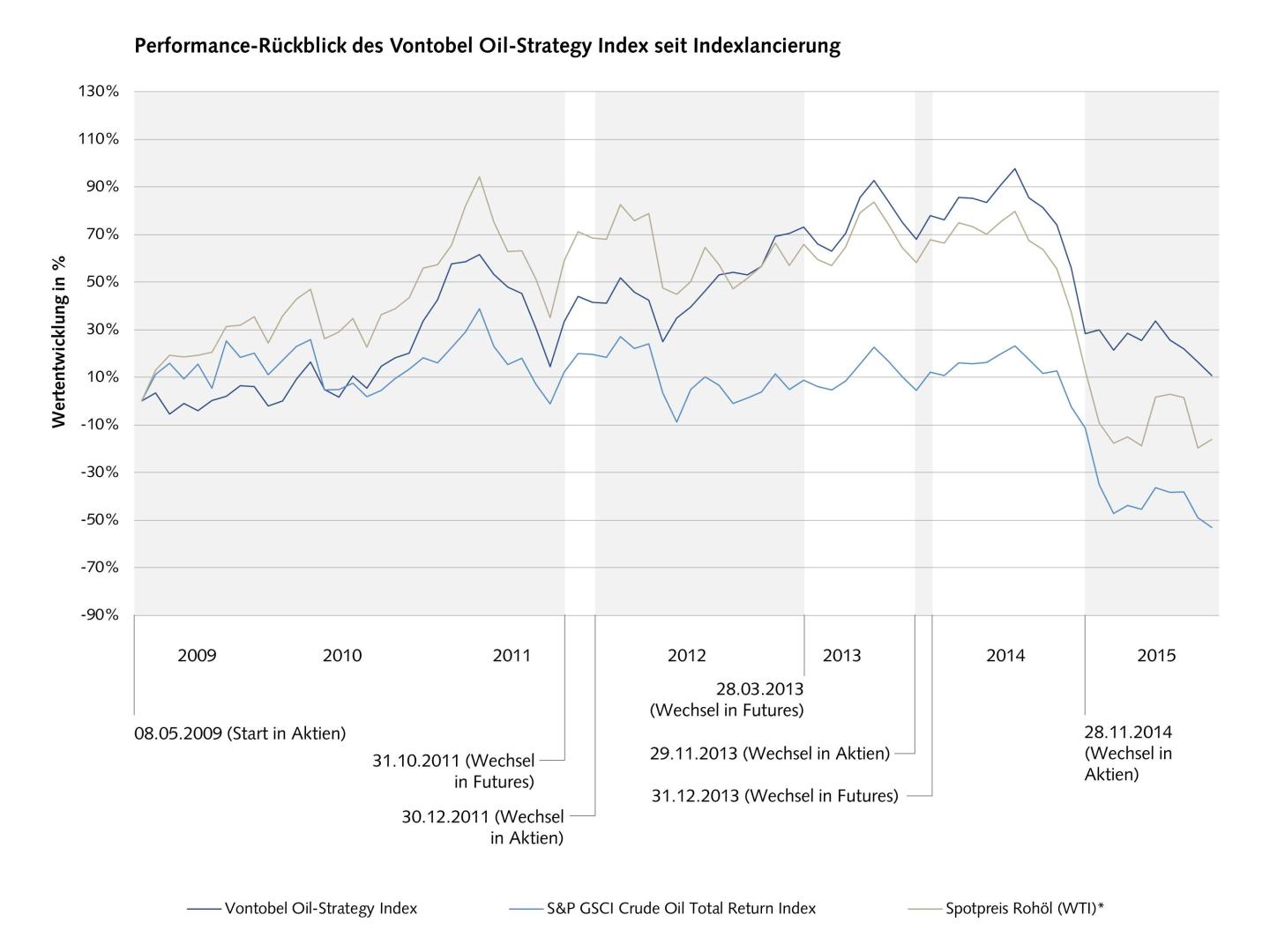

Der Vontobel Oil-Strategy Index war seit seines Bestehens bislang mehrheitlich in Aktien investiert, denn Rohöl (WTI) befand sich überwiegend in einer Contango-Konstellation. Die verhältnismässig lang anhaltenden Phasen sind auf die relativ niedrigen Ölpreise zum Zeitpunkt der Indexlancierung zurückzuführen. Denn der Markt antizipierte über die teureren Terminkontrakte vergleichsweise höhere Ölpreise in der Zukunft. Die Terminkurve von Rohöl (WTI) «drehte» Ende März 2013 in eine relativ lange Backwardation-Konstellation, weshalb der Vontobel Oil-Strategy Index (mit Ausnahme eines Monates) in den Rohöl-Futures investiert war. Der im Verhältnis zu den längerfristigen Terminkontrakten höher notierende Kurs der kurzfristigen Futures war auf den Ausbruch der geopolitischen Konflikte in der Ukraine sowie im Nahen Osten zurückzuführen. Seit Ende November 2014 ist der Index jedoch wieder in Aktien investiert – der Markt antizipiert seither wieder einen höheren Ölpreis in der Zukunft (Contango).

Grafik 4 zeigt, dass die Entwicklung des Vontobel Oil-Strategy Index seit Indexlancierung am 08.05.2009 die des S&P GSCI Crude Oil TR Index um 63.88 % übertroffen hat (Bloomberg, Vontobel; 31.08.2015). In Contango-Konstellationen wurde in den meisten Fällen eine starke Outperformance erzielt, denn dank der Indexstrategie konnten Rollverluste vermieden werden. Vergangenheitsdaten geben keine Hinweise auf künftige Entwicklungen.

Performance-Check des Vontobel Natural-Gas-Strategy Index

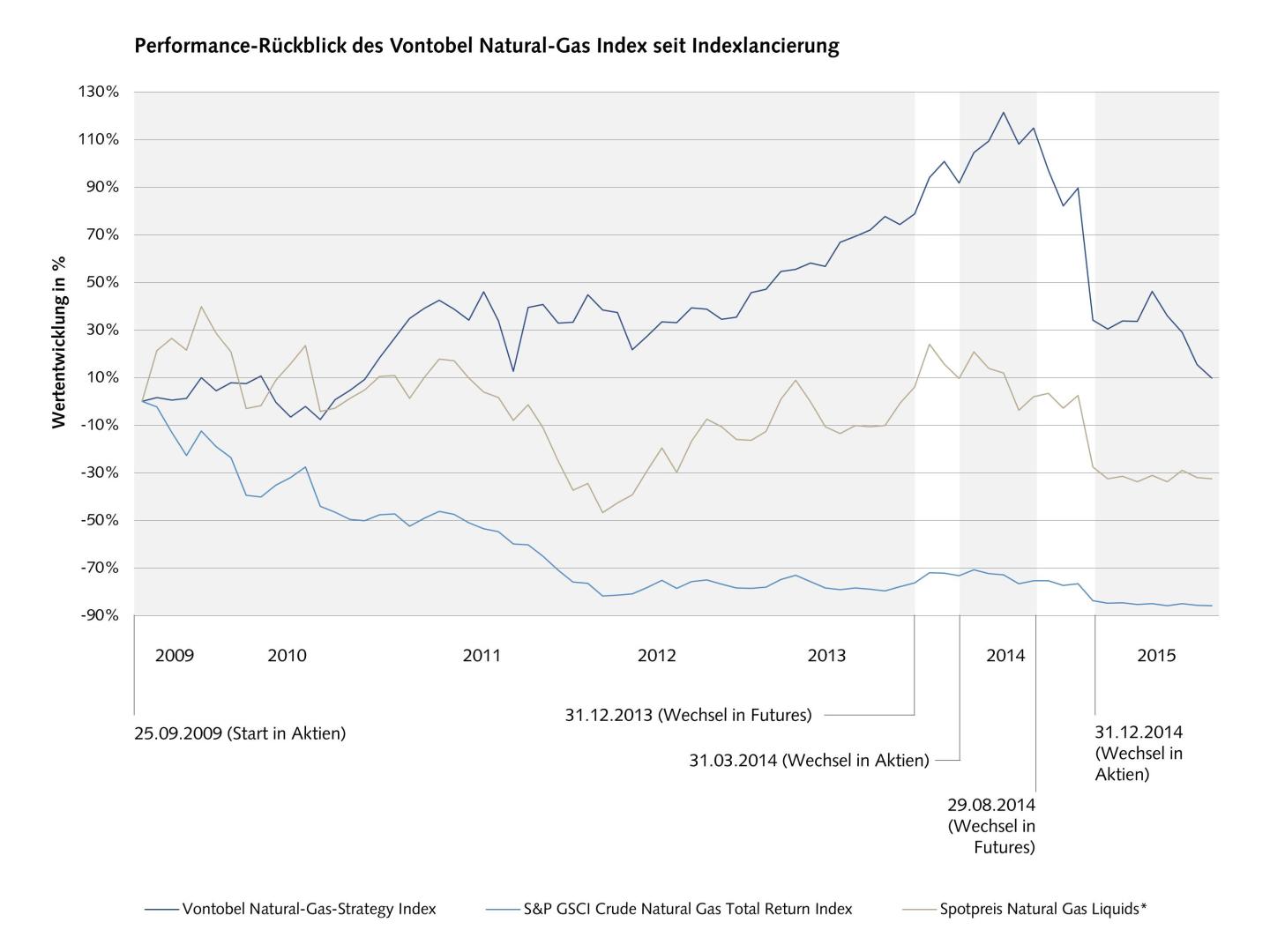

Auch der Vontobel Natural-Gas-Strategy Index ist seit seiner Lancierung am 25.09.2009 mehrheitlich in Aktien – allerdings in jene von US-Erdgasunternehmen – investiert. Lediglich die Phasen von Anfang Januar bis Ende März 2014 sowie während des letzten Quartales 2014 hatten zu insgesamt zwei Backwardation-Situationen im Preis von Naturgas geführt, weswegen der Index während dieses Zeitraumes in den Futures investiert war (Bloomberg, 31.08.2015).

Die bislang vergleichsweise starke Entwicklung des Vontobel Natural-Gas-Strategy Index ist in erster Linie auf den Schiefergasboom in den USA zurückzuführen, der zu einer zunächst starken Aktienkursentwicklung von Gasunternehmen beitrug. Eine Investition in ausschliesslich Erdgas-Futures hätte demgegenüber zu starken Verlusten geführt, denn der Spotpreis von Naturgas verlor unter anderem wegen der massiven Angebotsausweitung von Erdgas zwischenzeitlich deutlich an Wert. Trotz seines massiven Kurszerfalles seit Ende des ersten Quartales 2014 zeigt der Strategie-Index seit Lancierung eine deutliche Outperformance gegenüber dem S&P GSCI Natural Gas sowie gegenüber dem Spotpreis von Natural Gas Liquids. Einer der Gründe dafür ist, dass die Rollverluste, die aus der Contango-Situation resultieren, dank der Indexstrategie vermieden werden konnten (Grafik 5). Vergangenheitsdaten können dabei keine Hinweise auf künftige Entwicklungen geben.

Tracker-Zertifikate Open End

* Beim Spotpreis handelt es sich um den Kassakurs, zu dem ein Geschäft an den internationalen Warenbörsen gegen sofortige Kasse und Lieferung durchgeführt wird. Die Partizipation an seiner Entwicklung ist für Investoren nur mit einem Auslösen der physischen Rohstofflieferung möglich.