Erhebliche Investitionen in der Halbleiterindustrie notwendig

Halbleiter sind heutzutage in vielen Bereichen unumgänglich und fester Bestandteil unseres Alltags. Die Fähigkeit und Kapazität solche Halbleiter zu produzieren, ist eine wichtige Ausgangslage für Zukunftstechnologien. Aus diesem Grund möchten die Wirtschaftsmächte USA, China sowie die EU die Halbleiterindustrie als wichtiges strategisches Standbein vorantreiben. Gleichzeitig hat uns die Pandemie gelehrt, wie globale Lieferketten ins Stocken geraten und der Warenstrom unterbrochen werden kann. Um die Abhängigkeit aus dem Ausland zu reduzieren, bemühen sich die grossen Volkswirtschaften, die heimische Herstellung von Halbleitern zu ermöglichen und zu fördern.

Tracker-Zertifikate

Halbleiter sind vielseitig einsetzbar – und aus Alltagsgegenständen nicht mehr wegzudenken

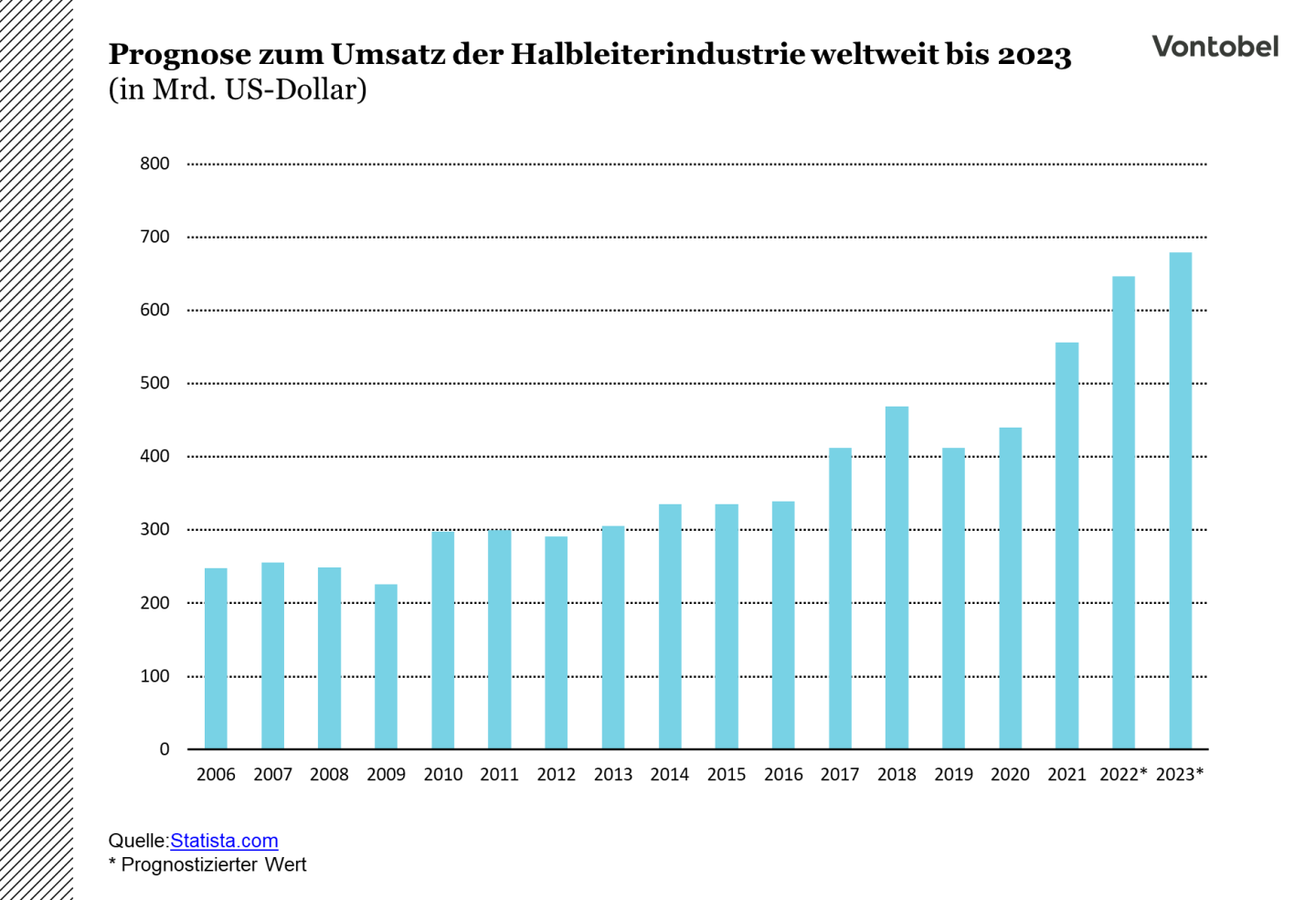

Ob im Auto, in der Smartwatch oder in der Türklingel, mittlerweile finden sich in den verschiedensten Gegenständen Halbleiter (engl. Chip / Semiconductors). Die Anwendungsbereiche, in denen Halbleiter eingesetzt werden können, haben sich in den letzten Jahren vervielfacht – und haben dementsprechend über einen längeren Zeitraum zu einem ansehnlichen Wachstum des Halbleitermarktes beigetragen. Gemäss der Branchenvereinigung Semiconductor Industry Association (SIA) erzielte die Halbleiterbranche letztes Jahr einen Umsatz von fast 556 Milliarden US-Dollar. 20 Jahre zuvor lag der Branchenumsatz bei 139 Milliarden US-Dollar. Aus den zwei Umsatzwerten lässt sich eine jährliche Wachstumsrate von ca. 7.2% während den letzten 20 Jahren errechnen.

Nachfrageschub durch die Corona-Pandemie – doch das Angebot hinkt hinterher

Die Nachfrage nach Halbleitern schoss während der Corona-Pandemie stark in die Höhe. Viele Konsumenten auf der ganzen Welt deckten sich mit neuen Elektronikgeräten wie Laptops, Webcams oder Grafikkarten ein. Allerdings traf eine hohe Nachfrage gleichzeitig auf ein reduziertes Angebot. Produktionsstätten konnten – unter anderem wegen Lockdowns – ihre bisherige Kapazität nicht mehr abrufen und Lieferketten gerieten in der Folge ins Stocken. Es folgte ein Halbleitermangel, der in verschiedenen Branchen spürbar war – und noch immer spürbar ist. So verlängern sich beispielsweise die Lieferzeiten von Neuwagen und die Einführung von Elektronikprodukten ist erheblich verzögert.

Grosse Produktionsstätten im Ausland verursachen Abhängigkeiten

Diese Umstände legten die Abhängigkeit von der Produktion im Ausland offen. Zurzeit findet rund zwei Drittel der Halbleiterproduktion in Asien statt. Im Jahr 1990 wurden noch 37% aller weltweit hergestellten Halbleiter in den USA produziert, während es 2021 noch 12% waren (SIA). Doch das Blatt hat sich gewendet und so hat sich Asien in den letzten Jahren als bevorzugten Produktionsstandort der Halbleiterindustrie erwiesen. Dabei nimmt Taiwan eine bedeutende Rolle ein. Der asiatische Inselstaat ist führend in der Herstellung von hochmodernen Halbleitern, die eine besonders kleine Grösse aufweisen.

Spätestens seit der Pandemie haben die USA und Europa die Abhängigkeit aus dem Ausland zu spüren bekommen. Auch der Einfluss von geo- und handelspolitischen Überlegungen ist ein wichtiger Faktor. Um die bisherige Abhängigkeit zu verringern, sollen Anreize geschaffen werden, um die eigenständige, heimische Produktion auszubauen.

USA erkennt Notwendigkeit einer heimischen Chip-Produktion

Anfang August hat der US-Kongress ein Gesetzeswerk zur Förderung der inländischen Entwicklung und Herstellung von Halbleitern verabschiedet, welches US-Präsident Joe Biden schliesslich unterzeichnet hat. Mit dem «Chips Act of 2022» sind 53 Milliarden US-Dollar an Subventionen geplant. Der Hauptteil der Subventionen wurde für die Herstellung gesprochen. Dabei sollen der Bau, die Erweiterung und die Modernisierung von heimischen Halbleiter-Produktionsanlagen und entsprechender Ausrüstung gefördert werden. Einen zweiten Bereich stellt die Unterstützung der Forschungs- und Entwicklungsaktivitäten dar, die u.a. die Schaffung eines nationalen Forschungszentrums vorsieht. Weiter können Hersteller in den Genuss von Steuernachlässen kommen, wenn Investitionen in Produktionskapazitäten getätigt werden.

Standort Europa für Halbleiter soll gestärkt werden

Bereits im Februar hat die EU ein ähnliches Vorhaben angekündigt. Der «European Chips Act» baut auf drei Säulen auf: Unterstützung der Forschung inklusive Schaffung von Ausbildungsplätzen, Anwerbung von Fachkräften sowie der Bau neuer Infrastruktur. Im Vordergrund stehen Subvention für die modernsten und gleichzeitig kleinsten Halbleitermodelle. Solche Modelle sind sowohl leistungsfähiger als auch effizienter als die bisher erhältlichen Halbleiter und werden insbesondere in Mobiltelefonen und Computern verbaut. In Europa wurden bisher einfachere Halbleiter, die beispielsweise in der Automobilindustrie verwendet werden, hergestellt. Mit dem Bau und der Erweiterung der Produktionskapazitäten für moderne Halbleiter soll die Relevanz Europas in der Wertschöpfungskette gesteigert werden. Bis 2030 möchte die EU einen Marktanteil am Halbleitermarkt von 20% erreichen. Dies entspricht mehr als eine Verdoppelung der Umsätze gegenüber dem Jahr 2021, welche ungefähr 48 Milliarden US-Dollar erreichten (ESIA). Insgesamt sollen 43 Milliarden Euro an finanziellen Mitteln aufgewendet werden. Ausserdem verspricht sich die EU durch die angekündigten Anreize auch erhebliche Investitionen von privaten Personen.

Der Einfluss von Lieferketten

Spätestens seit der Corona-Pandemie ist klar geworden, wie wichtig funktionierende Lieferketten für die Aufrechterhaltung des Güterstroms sind – und folglich auch für die Wirtschaft. Damit der globale Gütertransfer einwandfrei funktioniert, erfordern Lieferketten ein hohes Mass an Koordination und Effizienz. Können diese Merkmale nicht mehr vollständig umgesetzt werden, gerät Sand in das Getriebe des globalen Handels.

Covid brachte viele Lieferketten ins Stocken

Aufgrund der raschen Ausbreitung des Corona-Virus Anfang 2020 mussten viele Industriebereiche ihre Aktivitäten reduzieren und teilweise vorübergehend komplett einstellen. Besonders ausgeprägt war die Unterbrechung der Industrieaktivitäten in China. Die Lahmlegung der zweitgrössten Weltwirtschaft hatte globale Auswirkungen: Die Fabrik der Welt stand still.

Das asiatische Land ist in den letzten zwei Jahrzehnten zu einem wichtigen Mitglied des internationalen Handels aufgestiegen. 2001 ist China der WTO beigetreten. Damals beanspruchte China einen Anteil von rund 4.5% am globalen Güterexporthandel für sich, bis 2020 stieg dieser Anteil auf 15% (WTO, 2021). Demnach führte der Stillstand der Produktionsstätten sowie die zahlreichen Lockdowns in China zu Einschränkungen in der Wertschöpfungskette, was auch die Industrie in anderen Ländern bremste.

Nachfrage nach vielen Gütern und Dienstleistungen brach ein – und stand einem knappen Angebot gegenüber

Nicht nur Industriebetriebe wurden während der globalen Lockdowns stillgelegt – in den meisten Ländern wurden auch Bereiche des öffentlichen Lebens eingeschränkt. Dies hat zu einem Rückgang der Nachfrage nach Gütern und Dienstleistungen geführt. Mit dem Aufheben der Lockdowns konnte auch die Nachfrage wieder angeheizt werden. Doch anders als die Nachfrage konnte das Angebot nicht so schnell und stark wieder ausgeweitet werden. Durch Fabrikhallen, die teilweise weiterhin stillstanden, durch das Fehlen von Vorprodukten und Zulieferteilen sowie verspäteten Lieferungen sowie die Verteuerung von einzelnen Komponenten ergab sich eine Knappheit des Angebots.

Globaler Transport von Gütern: Lieferkettenverzögerungen auf der ganzen Welt

Ein wichtiger Teil der Lieferketten stellen auch die Logistik und Transportwege dar. Ist der Produktionsprozess von Gütern vollzogen, müssen sie anschliessend an die vorgesehen Absatzmärkte oder für die weitere Verarbeitung transportiert werden. Es bieten sich Möglichkeiten, über Luft (Flugzeug), Land (Strassen- und Schienenverkehr) und Wasser (Schifffahrt) Güter an ihren Zielort zu bringen.

Die Pandemie hat auch die Transport- und Logistikbranche vor Herausforderungen gestellt. Durch fehlende Mitarbeitende und eine geringere Wirtschaftsaktivität reduzierten sich die Kapazitäten in der Branche. Schwierigkeiten ergaben sich beispielsweise dadurch, dass der Personalmangel die Abladung von Containern von der See aufs Land erschwerten. Die Entladung dauerte teilweise länger und Container blieben im Hafen gestrandet, da der Anschlusstransport auf dem Landweg nicht immer gewährleistet werden konnte. Vor den Häfen bildeten sich Staus und unzählige Schiffe mussten warten bis sie ihre Fracht entladen durften. Aber nicht nur das. Auch am Ausgangsort der Fracht mussten Schiffe lange Wartezeiten in Kauf nehmen, bis Sie beladen wurden oder überhaupt genügend Container zur Verfügung standen.

Aus der reduzierten Transportkapazität ergaben sich Lieferverzögerungen, was beispielsweise deutlich in der Automobilindustrie zu spüren war. Die Lieferzeit eines Neuwagens erhöhte sich bei manchen Herstellern signifikant.

Verstärkt wurde die Belastung in der Transport- und Logistikbranche durch die allmählich zurückkehrende Nachfrage. Transportkosten schossen in die Höhe und manche Unternehmen entschieden sich dazu, neue Transportwege wie das Flugzeug zu erschliessen, um doch noch eine rechtzeitige Warenlieferung zu erreichen. Steigende Transportkosten und Lieferverzögerungen beschäftigten die Unternehmen weltweit. Doch es gibt auch Profiteure dieses Umstandes: Durch höhere Margen können gewisse Logistikunternehmen potenziell mehr verdienen.

Logistikbranche mit höheren Umsätzen

Aufgrund der gestiegenen Frachtpreise verdient die Logistikbranche mehr. So lagen die Gewinne seit dem Beginn der Pandemie in der Logistik- und Transportbranche generell höher.

Beispiele für die Auswirkungen der höheren Kosten können anhand der Logistikbranche aufgezeigt werden. Die nach Transportkapazität zweitgrösste Reederei der Welt, die dänische Maersk, erhöhte den Umsatz im ersten Halbjahr 2022 um fast 54% und das Betriebsergebnis um 126% im Vergleich zum Vorjahr. Ein Grossteil dieses Zuwachses resultierte aus der Seefracht. Die in Deutschland ansässige Reederei Hapag-Lloyd konnte im gleichen Zeitraum eine ähnliche Entwicklung aufzeigen, der Umsatz stieg um knapp 130% und das Betriebsergebnis um 184%. Bei beiden Unternehmen hat sich die Betriebsmarge erheblich verbessert.

Der World Container Index des Marine Beratungsunternehmens Drewry setzt sich aus den Frachtkosten eines Containers über acht verschiedenen Routen zusammen. Damit ist der Anstieg der Kosten zu Beginn der Pandemie leicht zu erkennen. Mittlerweile sind die Kosten von ihrem Hoch im September 2021 zurückgekommen.

Fazit

Die Halbleiterproduktion ist heute ein wichtiger Industriezweig, der in den letzten Jahrzehnten durch eine hohe Nachfrage in vielen Anwendungsbereichen gestützt wurde. Gleichzeitig hat sich Asien als bevorzugter Produktionsstandort etabliert. Die Pandemie hat zu einer Unterbrechung der Lieferketten und zu einer Einschränkung der Versorgung mit Gütern geführt. Aufgrund der Verbreitung von Halbleitern haben Lieferengpässe in vielen Branchen zu einer reduzierten Wirtschaftsaktivität geführt. Zudem bleibt die Transport- und Logistikbranche aufgrund von reduzierten Kapazitäten gefordert. Die Transportkosten haben sich seit dem Ausbruch der Pandemie erhöht und Lieferzeiten verlängert.

Um die Abhängigkeit aus Asien zu reduzieren, möchten die USA und die EU ihre heimischen Produktionsstandorte ausbauen. Dazu wurden Unterstützungspakete in Milliardenhöhe gesprochen, die für den Auf- und Ausbau von Produktionskapazitäten, Unterstützung der Forschung und Entwicklung sowie der Schaffung von Arbeitsplätzen vorgesehen sind. Von solchen Fördermassnahmen sowie der stetig ansteigenden Nachfrage können auch Unternehmen aus der Branche profitieren.

Chips und Supply Chain investierbar gemacht

Um Anlegern die Investition in die beiden Themen «Chip» und «Lieferkette» zu ermöglichen, hat Vontobel ein Tracker-Zertifikat auf einen Global Semiconductor & Supply Chain Recovery Basket aufgesetzt. Dieser bildet die Wertentwicklung von Aktien von Unternehmen aus den beiden Bereichen ab, die von ebendiesen globalen Entwicklungen profitieren könnten.

Der Basket enthält insgesamt Aktien von 30 Unternehmen, die entweder der Halbleiterindustrie angehören oder mit Lieferketten zu tun haben. Dabei sind 15 «Chipunternehmen» und 15 «Lieferketten-Unternehmen» im Basket enthalten. Gewichtet wurden die Unternehmen nach ihrer Marktkapitalisierung.