CLNs: Coupon anstatt Negativzinsen

Nachdem die Corona-Pandemie die Aktienmärkte im März ordentlich durchgerüttelt hat, haben sie in der Folge eine Aufholjagd gestartet und teilweise sogar neue Rekordwerte erreicht. Sind die Aktienmärkte damit bereits zu heissgelaufen? Ängste vor einer zweiten Welle und die extrem hohen Kurse lassen Anleger aufhorchen und nach alternativen Möglichkeiten Ausschau halten. Aufgrund des noch immer niedrigen Zinsumfeldes bieten allerdings auch Anleihen mit Investmentgrade Rating keine attraktive Rendite. Eine Lösung könnten alternative Anlagen wie Credit Linked Notes (CLN) darstellen.

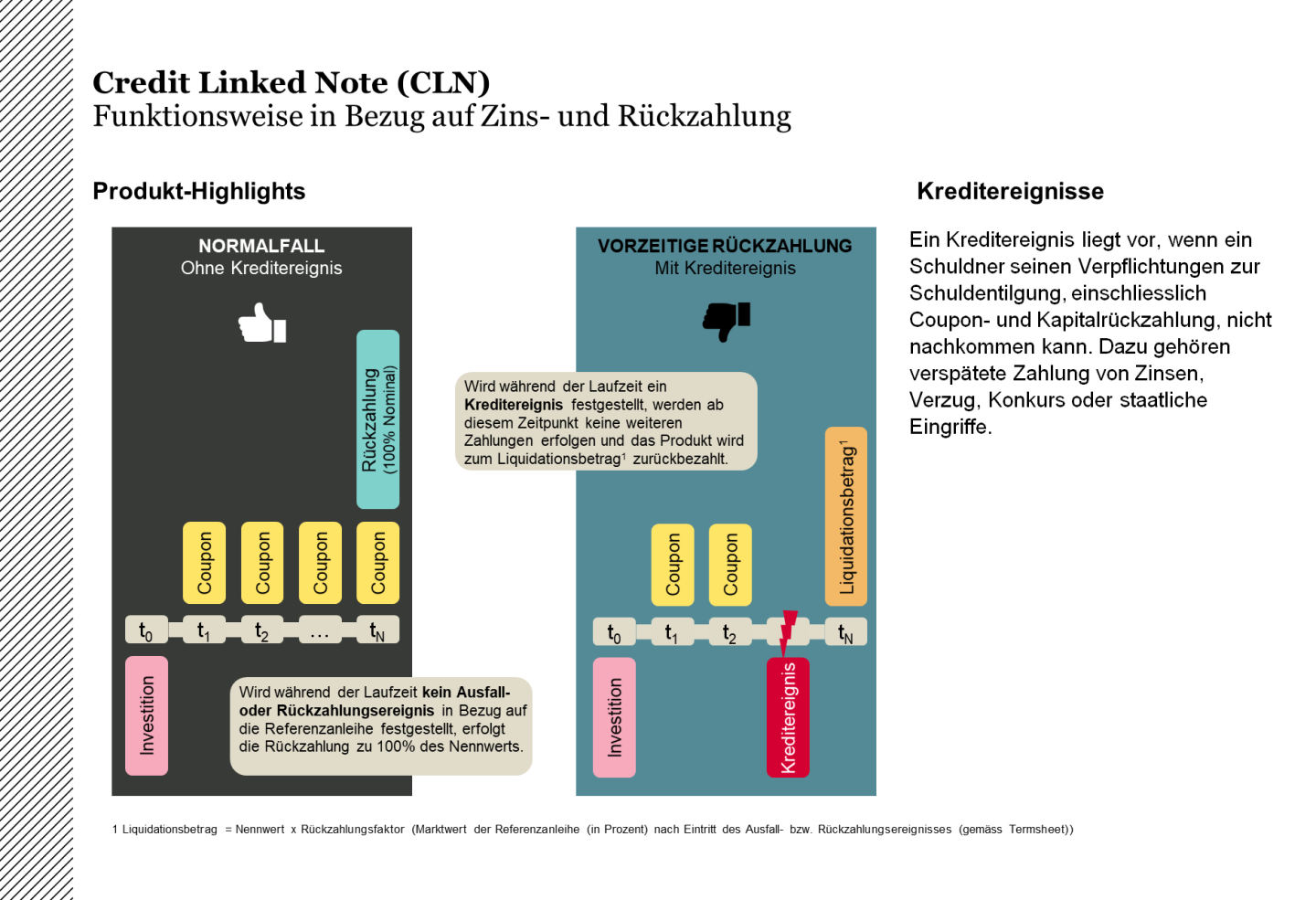

Credit Linked Notes

Wie funktioniert eine CLN?

Eine Credit Linked Note fällt in die Anlageklasse der Kreditderivate bzw. strukturierten Produkte und wird daher auch als synthetische Unternehmensanleihe bezeichnet, welche das Kreditrisiko eines ausgewählten Schuldners «investierbar» macht. Dabei fungiert der Anleger als Versicherungsgeber wofür er eine periodische Prämie (Couponzahlung) erhält. Im Gegenzug trägt der Anleger das Risiko eines Kreditereignisses, welches bei Eintreten weitere Couponzahlungen sowie die Rückzahlung ganz oder teilweise gefährden kann. Somit ist die Zahlungsfähigkeit des Referenzschuldners massgeblich. Im Gegensatz zu einem Aktieninvestment ist die Rückzahlung nicht von Marktvolatilitäten oder dem Einfluss schlechter Nachrichten betroffen – solange kein Kreditereignis eintritt.

Was ist ein Kreditereignis?

Ein Kreditereignis tritt beispielsweise dann ein, wenn ein Schuldner seinen Verpflichtungen zur Schuldentilgung – einschliesslich Coupon- und Kapitalrückzahlung – nicht mehr nachkommen kann oder diese zu spät getätigt werden. Genauere Angaben entnehmen Sie bitte dem jeweiligen Termsheet.

Kreditereignis, was nun?

Bei Feststellen eines Kreditereignisses in Bezug auf den Referenzschuldner durch eine unabhängige Berechnungsstelle erfolgen ab diesem Zeitpunkt keine weiteren Couponzahlungen aus dem strukturierten Produkt. Der Nennwert des Zertifikats wird mit dem vom Emittenten ermittelten prozentualen Rückzahlungsfaktor, welcher dem Marktwert oder der Konkursquote entspricht, zurückbezahlt (vgl. Termsheet). Entstehende Verluste sind vom Anleger zu tragen – im Extremfall kann ein Totalverlust des eingesetzten Kapitals entstehen.