ams OSRAM – gelingt der Turnaround?

Schwierige Zeiten scheinen beim kombinierten Unternehmen ams OSRAM angesagt zu sein. Eine gedämpfte Nachfrageentwicklung in einigen Segmenten (zum Teil konjunkturbedingt) sowie die Herausforderungen verbunden mit dem Firmenzusammenschluss müssen jetzt erstmal überwunden werden. Die Kurse an der Börse reflektierten zuletzt das negative Bild. Aber dennoch gibt es Hoffnungsschimmer wie der Turnaround gelingen könnte.

Der Halbleiter- und Sensorhersteller ams OSRAM steht vor grossen Herausforderungen. Der Kauf des deutschen Lichtspezialisten OSRAM vom österreichischen Chiphersteller ams sorgt unternehmensintern für einige Hürden, die es vom Management zu überwinden gilt. Auch der Zeitpunkt der Übernahme 2019 (unmittelbar vor der Coronakrise) war unglücklich. Als wäre das allein aber nicht genug, kommt noch in wichtigen Segmenten ein Abebben der Nachfrage hinzu. Dies spiegelte sich zuletzt deutlich in den Quartalsergebnissen und in der Performance des Aktienkurses nieder. Grund zur Sorge?

Hohe Schulden belasten das Unternehmen

Seit der Übernahme lasten hohe Schulden auf dem Konzern. Die Nettoverschuldung stieg von 1.72 Milliarden Euro (Ende 2022) auf 1.94 Milliarden gegen Ende des ersten Quartals 2023. In der Folge wuchs die Höhe der Schulden auf das 2,5-Fache des EBITDA an. Die Finanzschulden und der Schuldendienst belasten das Unternehmen. Hinzu kommt, dass zuletzt hohe Investitionen in Höhe von 800 Millionen Euro für eine Produktionsstätte in Malaysia getätigt wurden.

Das wäre alles kein Problem, wäre da nicht auch noch der eingetrübte Geschäftsgang. So ist im ersten Quartal 2023 der Umsatz des kombinierten Unternehmens um 26% auf 927 Millionen Euro im Vergleich zum vorhergehenden Quartal (4Q 2022) gesunken. Auf Stufe des EBIT (Earnings before interest and taxes) schlägt sogar ein Rückgang von -60% zu Buche. Der Rückgang ist teilweise durch Wertberichtigungen und Devestitionen zu erklären, verbunden mit der Integration von OSRAM. Die Kombination dieser drei Faktoren wirken sich auf den freien Cashflow und damit auch auf die Fähigkeit der Schuldentilgung aus. Grund genug für die drei grossen Ratingagenturen zu reagieren und die Bonität des Konzerns unter die Lupe zu nehmen. Die Ratingagentur Moody’s stuft die Bonität auf B1 ein (vier Stufen unter der Investment Grade). Damit kann eine Anlage entsprechend als spekulativ bewertet werden.

Nichtsdestotrotz generiert das Unternehmen immer noch EBITDA im hohen dreistelligen Millionenbereich und verfügt über offene Kreditlinien in Höhe von 1 Milliarde Euro. Die Dringlichkeit der Schuldenthematik ist dem Management allerdings bewusst und der CEO Aldo Kamper kündigte an, mit den Gläubigern in den nächsten Monaten einen Finanzierungsplan zu erarbeiten. Eins der erklärten langfristigen Ziele des Unternehmens ist es, die Schulden auf das Zweifache des EBITDA herunterzubringen.

Kursverlauf zuletzt nicht überzeugend

Seit ihrem Hoch im März 2018 (bei über CHF 70) musste die Aktie deutlich an Wert einbüssen. So verloren die Aktien des Unternehmens knapp 90% und das, obwohl der Schweizer Aktienmarkt im selben Zeitraum knapp 30% avancierte. In der Folge ist der Unternehmenswert (Enterprise Value) auf lediglich das Vierfache des für das nächste Jahr geschätzten Betriebsgewinns (Stufe EBITDA) gesunken. Im Vergleich zu der ebenfalls im Halbleitersegment tätigen VAT Group, erscheint ams OSRAM günstig bewertet zu sein, da VAT beispielsweise zu 26X EV/EBITDA bewertet wird.

Innovationskraft des Unternehmens

FAn Innovationskraft mangelt es nicht. So bietet das kombinierte Unternehmen ein grosses Produktspektrum in den Bereichen Illumination, Visualisierung und Sensorik an. Das erklärte Unternehmensziel ist es in den Kern-Technologiebereichen Innovationen weiter voranzutreiben. Diese Kernbereiche die ams OSRAM anbietet, sind aus Sicht des Unternehmens auch wichtige, notwendige Treiber für globale Trends wie die Digitalisierung, Virtual Reality, Biometrie in Smartphones und Wearables, Metaversum, Industrie 4.0/5.0, digitale Gesundheit sowie Vertical Farming (Quelle: ams OSRAM).

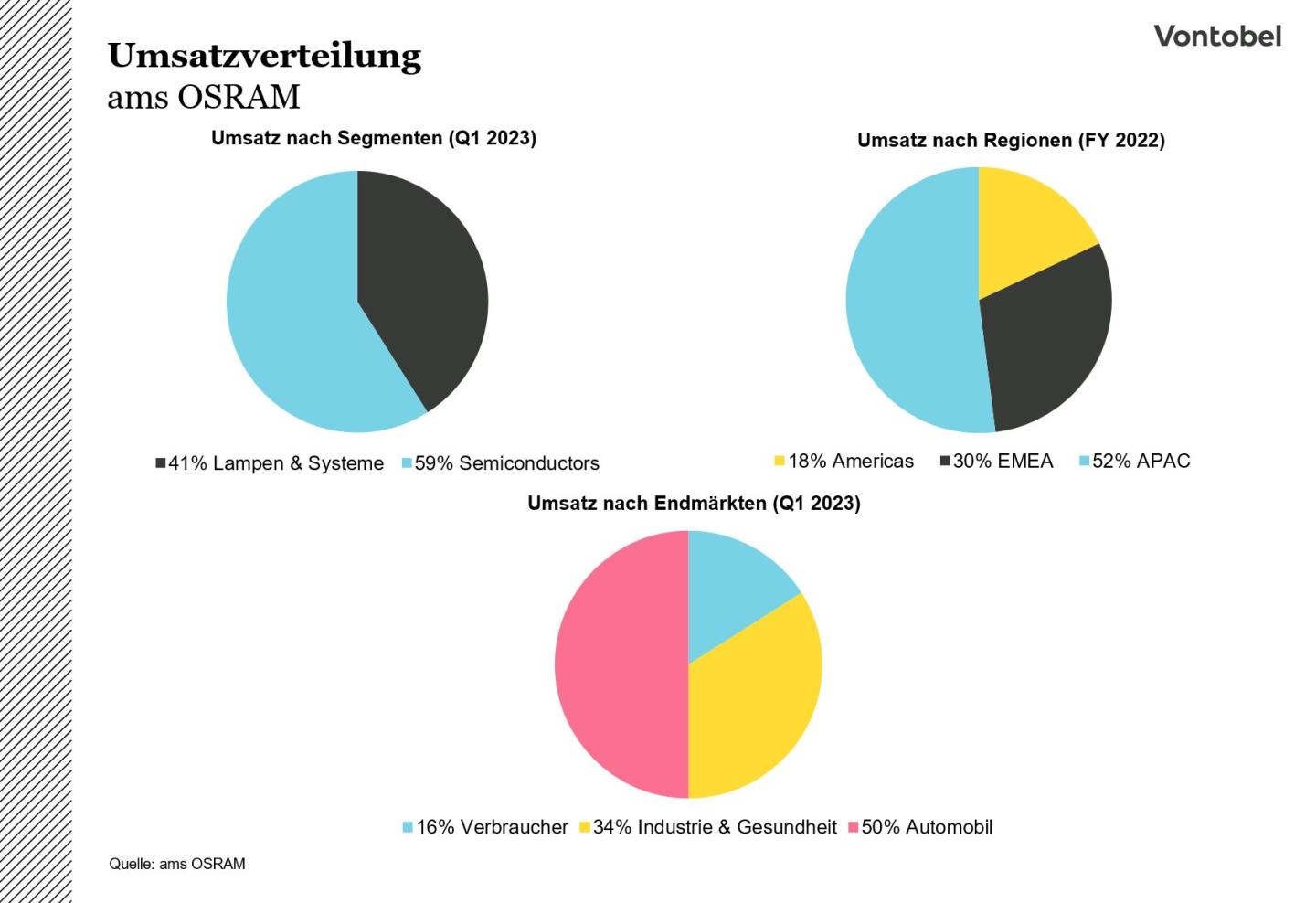

Das wichtige Geschäft mit Semiconductors trug im ersten Quartal 23 zu knapp 59% des Gruppenumsatzes bei, und dies trotz einer insgesamt eher gedämpften Entwicklung. Der Rückgang der Absatzvolumen wirkte sich allerdings deutlich negativ auf die Profitabilität des Segments aus. Dieser Entwicklung soll mit gezielten Massnahmen entgegengetreten werden, indem der Einfluss auf andere Bereiche abgeschwächt werden soll und umfangreiche Kosteneinsparungen initialisiert wurden.

Ausblick

Für das zweite Quartal erwartet das Unternehmen zunächst weiterhin eine herausfordernde Phase, in der die Marktdynamik auf breiter Front durch die weltweite Konjunkturentwicklung beeinflusst werden, wird. Im Automobilbereich allerdings erwartet das Unternehmen eine Stabilisierung der Nachfrage im 2. Quartal. Der Verbraucherbereich hingegen wird zunächst weiter durch eine geringere Kundennachfrage beeinträchtigt. Dies liegt vor allem an den schwächeren Absatzvolumen bei Smartphones und weiteren Geräten aufgrund des von der Konjunktur beeinflussten Konsumverhaltens der Endverbraucher. Hinzu kommt das das Smartphone-Geschäft auch gewissen Saisonalitäten unterliegt und tendenziell im Herbst stärker ist.

Der Analystenkonsens werten die vom Management geteilten Erwartungen für das zweite Quartal überwiegend eher negativ, da ein Umsatz von 800 bis 900 Mio. Euro bei einer EBIT-Marge von 3 bis 6% eine weitere Schrumpfung bedeutet. Entsprechend gab der Aktienkurs in Folge der Bekanntgabe in den darauffolgenden Handelstagen in der Spitze noch einmal deutlich nach (bis zu 20% im Maximum). Zuletzt könnte sich beim Kurs aber eine gewisse Bodenbildung ergeben haben. So konnte sich der Kurs der Aktie von Anfang Mai 23 von CHF 5.40 wieder auf über CHF 6.45 erholen.

Der Wechsel an der Spitze des Unternehmens im März 2023 wurde insgesamt positiv aufgenommen. Ein neuer CEO bietet die Chance den Fokus anders zu setzen und den dringlichsten Themen entschlossen zu begegnen. Es bleibt also spannend bei ams OSRAM.